期間限定キャンペーン中!

Contents

住宅ローンを組むとき、もしくは借り換えをするときに加入することができる団体信用生命保険(団信)。「言葉自体は聞いたことあるけれど、詳しくはあまりよく分からない」という人も少なくないのではないでしょうか。

この記事では、団信とはどのような保険なのか、団信の種類や保障内容などの基礎知識をわかりやすく解説します。

※本記事の内容は公開日時点の情報となります。

法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

*本記事では、一般的な例を記載しています。本記事で言及している保険商品・保障内容等について、当社では取り扱いの無い場合がございます。

詳細は取り扱いのある金融機関にお問い合わせください。

団体信用生命保険(団信)とは住宅ローン返済中の万一に備えた保険

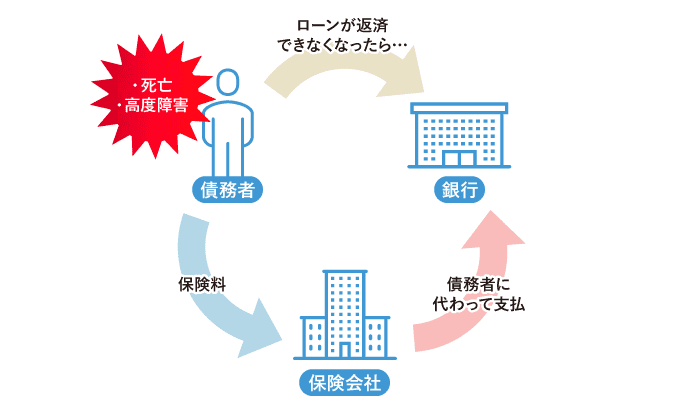

団信とは、「団体信用生命保険」の略称で、住宅ローン返済中の契約者の身に万一のことがあった場合に住宅ローン残高が保険金で弁済される保険です。

ここでは、団信とはどのような保険なのか、一般的な生命保険との違いについて解説します。

団信の仕組み

団信では、住宅ローンの契約者を被保険者、住宅ローンを融資している銀行を保険金の受取人とします。住宅ローンの契約者に万一のことがあれば、住宅ローン借入先の金融機関が保険会社から保険金を受け取って住宅ローンの残高返済にあてる仕組みです。

つまり、住宅ローンの支払いがなくなるわけではなく、保険でカバーするのが団信です。

団信に入っている場合、主に以下の条件のときに住宅ローンの返済が不要となります。

- 住宅ローンの契約者が亡くなった場合

- 住宅ローンの契約者が高度障害状態になった場合

高度障害状態とは、両眼の失明や言語機能の喪失、介護が必要なほどの身体的機能の喪失などです。

生命保険との違い

生命保険とは、被保険者が死亡した場合や病気になった場合に、一定金額を受け取れる保険です。受取人は保険金受取人に設定した人となり、本人や家族などに設定できます。

一方、団信の保険金受取人は住宅ローンを借り入れている金融機関になり、万一のときは直接金融機関へ保険金が振り込まれます。

また、生命保険の保障期間は自由に設定できますが、団信の保障期間は住宅ローンの返済中だけです。住宅ローンの返済が終わったら、自動的に脱退されます。

反対に、住宅ローンの返済中に原則途中で脱退はできません。また、途中から加入することはできません。

フラット35とは?

住宅ローンを検討する際に、「フラット35」という言葉を聞いたことがある方も多いのではないでしょうか。フラット35とは、住宅金融支援機構と金融機関が提携して扱う全期間固定金利の住宅ローンです。最長35年の住宅ローンで、期間中ずっと金利が一定に設定されます。

また、月々のフラット35のお支払いに団信の加入に必要な費用が含まれるため、健康上の理由などで団信に加入しない場合、月々のお支払いは団信に加入する方と比べて0.2%金利が低くなります。

団信の種類と保障内容

団信は、住宅ローン契約者が死亡または高度障害状態になってしまった場合の保障が基本となります。しかし死亡や高度障害状態だけでなく、がんと診断された場合など、さまざまなケースに住宅ローン残高が保険金で弁済される保険や特約もあります。

団信には特約を付けられる

団信の保障内容は、プランによってさまざまな種類があります。

主契約に特約を付けることで、基本的なプランよりも幅広い保障を受けられます。万一の住宅ローン返済が心配な場合は、より広い保障を受けられるプランの選択や特約を検討しましょう。

ここでは、主な特約の種類と特約のメリットを紹介します。

主な特約とメリット

ここでは、主な特約の種類と特約のメリットを紹介します。

・がんが心配なら「がん特約付き団信」

がん特約付き団信とは、通常の団信に加え、がんと診断・確定された場合の保障や、一定期間の就業不能によって住宅ローンの返済ができなくなった場合の特約付き団信です。就業不能の条件は金融機関によって異なりますが、一般的にはがんによる入院や自宅療養が必要な場合などがこれに当たります。

国立がん研究センターによると、2018年に新たにがんと診断された人は約98万人。日本人が一生のうちにがんと診断される確率は、男性65.0%、女性50.2%です。[参考1]

日本では約2人に1人ががんに罹患しています。親類等にがんに罹ったことがある人がいるなど、がんへの不安があるのなら、がん特約付き団信への加入を検討してみてもよいでしょう。

参考1:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)

・日本人に多い病気をカバーする「三大疾病保障特約付き団信」

三大疾病保障特約付き団信とは、日本人の死因上位3位に含まれる「がん・脳卒中・急性心筋梗塞」の3つの病気を保障する特約付き団信です。

厚生労働省によると、死因の第1位はがんで、第2位は心疾患(※高血圧性を除く)、第3位は老衰、第4位は脳血管疾患です。[参考2]

「がん・脳卒中・急性心筋梗塞」へのリスクを不安に思う方は、三大疾病保障特約付き団信への加入を検討してはいかがでしょうか。

参考2:厚生労働省「令和2年(2020)人口動態統計(確定数)の概況」

・より広い保障の「八大疾病保障特約付き団信」

八大疾病保障特約付き団信とは、主契約の死亡と高度障害状態のほかに、以下の8つの病気と診断された場合に保障される特約付きの団信です。

- がん

- 脳卒中

- 急性心筋梗塞

- 高血圧

- 糖尿病

- 慢性腎不全

- 肝硬変

- 慢性膵炎

三大疾病保障特約付き団信に、さらに高血圧・糖尿病・慢性腎不全・肝硬変・慢性膵炎が追加され、保障範囲が広くなっています。高血圧性疾患で継続的に通院している人は全国に約994万人、糖尿病は約329万人、慢性腎臓病は約39万人と、いずれも患者数の多い病気です。[参考3]

参考3:厚生労働省「平成29年患者調査の概況」

団信の保険料の支払方法は2パターン

団信の保険料の支払方法は、「金利上乗せ方式」と「保険料外枠方式」の2パターンがあります。以下ではそれぞれの支払方法について解説します。

住宅ローンとまとめて支払う「金利上乗せ方式」

金利上乗せ方式とは、住宅ローンの金利に団信の保険料が含まれているタイプの支払方法です。あらためて保険料を支払う必要がないため、手間が少なくなります。

団信の主契約は、基本的に金利上乗せ方式で、別途支払いの不要なケースが多いと覚えておきましょう。ただし、金利に保険料が含まれているため、途中で脱退ができません。

住宅ローンと別で支払う「保険料外枠方式」

保険料外枠方式とは、住宅ローンの返済とは別で団信の保険料を支払う方法です。特約の支払いだけ、保険料外枠方式になっている金融機関もあります。

あなたに合った団信の選び方のポイント

同じ団信でも、金融機関によってプランの内容や保障範囲が異なります。最後に、あなたにぴったりの団信を選ぶときに知っておきたいポイントを紹介します。

必要な保障がついているか、不要な保障がついていないか

団信を選ぶときは、自分に必要な保障がついているかをチェックしましょう。

たとえば、両親や親族に糖尿病の多い家系であれば、糖尿病による入院もカバーしている団信を選んだほうがよいかもしれません。

反対に、心配なのはがんだけなのに、複数の疾病に対する保障のある団信に入ってしまうと保険料が高くなるデメリットもあります。

必要な保障がついているかはもちろん、不要な保障がついていないかの確認も重要です。

給付金の支払い事由

団信の給付金支払い条件は、金融機関によって異なります。入院していないと給付金が支払われない団信もあれば、自宅療養で医師の診断があれば給付金が支払われるものもあります。

団信を選ぶときは、支払い事由についても確認しておきましょう。

団信加入の年齢条件を満たしているか

団信に加入するには、年齢条件を満たしている必要があります。

金融機関によって年齢条件もさまざまで、一般的には住宅ローン完済時の年齢が80歳前後でないと加入できません。また特約付き団信のほうが加入できる年齢の上限が低く設定されていることもあります。

保障内容だけでなく、加入年齢条件を満たしているかも団信を選ぶときに確認するポイントです。

途中で脱退・変更は原則不可

とくに金利上乗せ方式の支払方法の団信は、途中脱退や変更は原則できません。加入後に不要な保障に気付いても、変更できないこともあります。

団信は加入前に内容を確認し、ここまで説明してきたポイントに沿って自分に合ったものを選びましょう。

まとめ

団信とは、住宅ローンの契約者が死亡または高度障害状態になった場合に、住宅ローンの返済が保険金で弁済される保険です。特約として、がんや脳卒中、急性心筋梗塞など、日本人に多い病気に対する保障もつけられます。

保険料の支払方法には金利上乗せ方式と保険料外枠方式があり、主契約は金利に保険料が含まれている金利上乗せ方式が一般的です。金利に保険料が上乗せされているため、団信は原則途中で脱退や変更できません。加入前に、保障内容や保険金の支払い条件を確認する必要があります。

団信への加入を検討するなら、生命保険の保障内容と重複している可能性もありますので、生命保険の見直しも一緒におこなうとよいでしょう。

※本記事の内容は公開日時点の情報となります。

法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

記事提供元:株式会社ぱむ