期間限定キャンペーン中!

Contents

年金は老後やいざというときに生活や家族を支えてくれる社会保障制度です。しかし、年金にはどのような種類があるのか、よくわからない人もいるのではないでしょうか。

年金について知っておけば、自分や大切な人たちを守る手段となることもあるため、年金の種類や特徴をしっかりと理解しておきましょう。

この記事では、年金の種類とそれぞれの特徴、また加入方法など年金の制度について詳しく解説します。

※本記事の内容は公開日時点の情報となります。法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

年金とは

年金とは高齢者や遺族、健康状態に問題が生じた者が安心して暮らせるように生活の保障としてお金を受け取れる制度です。

なお、年金は目的ごとに細かく分類されています。詳しくは、以下で紹介します。

年金の種類について

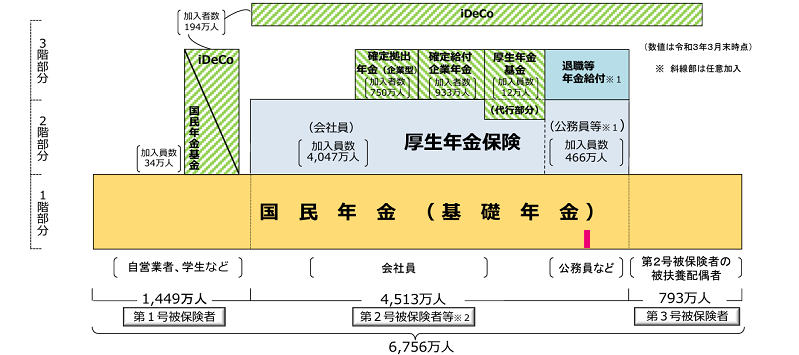

年金には「公的年金」と「私的年金」の2種類があり、国民年金と厚生年金による2階建ての公的年金を基本に、私的年金を上乗せすることで3階建ての構造にできる制度です。

※1 2015年10月から、公務員や私立学校の教職員も厚生年金に加入。また、共済年金の職域加算部分は廃止され、新たに年金払い退職給付が創設。ただし、それまでの共済年金に加入していた期間分は、2015年10月以後においても、加入期間に応じた職域加算部分を支給。

※2 第2号被保険者等とは、厚生年金被保険者のことをいう(第2号被保険者のほか、65歳以上で老齢、または、退職を支給事由とする年金給付の受給権を有する者を含む)。

出典:厚生労働省「[年金制度の仕組みと考え方]第3 公的年金制度の体系(被保険者、保険料)」

以下で年金について詳しく解説するので確認しておきましょう。

公的年金

公的年金には、20歳以上60歳未満の国民全員が加入する「国民年金」と、会社員が加入する「厚生年金」があり、2階建てと呼ばれる構造になっています。

公的年金の保険料は、職業ごとの被保険者区分によって負担額が異なり、具体的には以下のとおりです。[参考1]

| 被保険者区分 | 職業 | 保険料負担額 |

| 第1号 | 自営業・フリーランス・学生 | 全額自己負担 |

| 第2号 | 会社員・公務員 | 会社と折半 |

| 第3号 | 第2号被保険者に扶養されている 20歳以上60歳未満の配偶者 (専業主婦・主夫など) | 本人負担なし (配偶者が加入する厚生年金などで保険料を負担している) |

参考1:厚生労働省「[年金制度の仕組みと考え方]第3 公的年金制度の体系(被保険者、保険料)」

私的年金

私的年金とは公的年金に上乗せして給付する年金制度で、2階建ての公的年金に上乗せすることで3階建てにすることができます。

私的年金は大きく分けると、企業が従業員のために加入する「企業年金」と、個人で加入する「個人年金」の2種類があります。

私的年金の制度には「国民年金基金」「確定給付企業年金」「確定拠出年金」「個人年金保険」などがあり、公的年金と違って加入義務はないため個人や会社が任意で備える制度です。

公的年金とは

公的年金とは20歳以上60歳未満の全国民に加入義務がある年金制度で、国が社会保障の一環として運営しています。

以下で公的年金制度の仕組みや種類、また特徴なども詳しく解説するのでぜひ参考にしてください。

公的年金制度の仕組み

公的年金制度とは、3階建てである年金制度のうち基本となる1階部分の国民年金と、2階部分の厚生年金のことです。

公的年金制度は社会保障の一環として国が運営しており、今働いている世代が支払った保険料を高齢者の年金給付に充てる「賦課方式」と言う仕組みで成り立っています。[参考2]

公的年金は老後のリスクに備えるほか、生活上のリスクに備える役割があります。

参考2:厚生労働省「教えて!公的年金制度 公的年金制度はどのような仕組みなの?」

公的年金の種類

公的年金は「老齢年金」「障害年金」「遺族年金」の3種類があり、目的や受給要件などが異なります。公的年金に関する理解を深めるためにも、それぞれの特徴を押さえておきましょう。

老齢年金

老齢年金は老後の生活を支えるための年金です。65歳から亡くなるまでの間に受給できて、定年退職後の生活資金が不足するリスクに備えられます。

老齢年金には「老齢基礎年金」と「老齢厚生年金」があり、国民年金の加入者は基礎年金、厚生年金の加入者は基礎年金と厚生年金が給付されます。

老齢年金の受給には、保険料の納付済期間や免除期間などを合計した受給資格期間が10年以上必要で、厚生年金は1ヵ月でも加入期間があれば受給できます。

障害年金

障害年金は病気やケガなどによって生活や仕事が制限されるようになった場合に生活を支えるための年金です。

障害年金には「障害基礎年金」と「障害厚生年金」があり、病気やけがで初めて医師の診療を受けたときに国民年金に加入していた場合は「障害基礎年金」、厚生年金に加入していた場合は「障害厚生年金」が請求できます。

なお、障害厚生年金に該当する状態よりも軽い障害が残ったときは、障害手当金(一時金)を受け取ることができる制度があります。[参考3]

また、障害基礎年金、障害厚生年金ともに年金を受け取るには受給要件を満たしている必要があります。

障害基礎年金の受給要件は以下のとおりです。

- 国民年金に加入している間、または20歳前、もしくは60歳以上65歳未満に、初診日のある病気やけがで、法令により定められた障害等級表(1級・2級)による障害の状態にあるとき

- 初診日の前日において次のいずれかの要件を満たしていること(ただし20歳前の年金制度に加入していない期間に初診日がある場合は、納付要件はありません)

- 初診日のある月の前々月までの公的年金の加入期間の3分の2以上の期間について、保険料が納付または免除されていること

- 初診日において65歳未満であり、初診日のある月の前々月までの1年間に保険料の未納がないこと

障害厚生年金・障害手当金の受給要件は以下のとおりです。

- 国民年金に加入している間、または20歳前、もしくは60歳以上65歳未満に、初診日のある病気やけがで、法令により定められた障害等級表(1級・2級)による障害の状態にあるとき

- 初診日の前日において、次のいずれかの要件を満たしていること(ただし20歳前の年金制度に加入していない期間に初診日がある場合は、納付要件はありません)

- 初診日のある月の前々月までの公的年金の加入期間の3分の2以上の期間について、保険料が納付または免除されていること

- 初診日において65歳未満であり、初診日のある月の前々月までの1年間に保険料の未納がないこと

参考3:日本年金機構「障害年金」

遺族年金

遺族年金は生計を立てていた年金被保険者が亡くなった場合に、残された遺族の生活を支えるための年金です。

遺族年金には「遺族基礎年金」と「遺族厚生年金」があり、国民年金加入者の遺族は基礎年金を、厚生年金加入者の遺族は厚生年金を受給できます。

国民年金制度

国民年金制度は「基礎年金」とも呼ばれる公的年金で、日本に住んでいるほとんどの人が対象です。対象者と加入方法について、詳しく確認しておきましょう。

対象者や加入方法

国民年金制度の被保険者は、日本に住んでいる20歳以上60歳未満で、65歳以上の方は加入期間や支払った保険料に応じて国民年金の受給ができます。[参考4]

職業などによって加入手続きや保険料の納付方法が違うため注意しましょう。

学生や自営業者などの第1号被保険者はお住まいの市(区)役所または町村役場へ届出が必要で、各自が納付する必要があります。

会社員や公務員などの第2号被保険者はお勤め先を通じて事業主が届出、納付(給料から天引き)されます。

専業主婦(夫)などの第3号被保険者は、第2号被保険者のお勤め先経由で届出がされ、自己負担はありません。

参考4:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」p2,4

厚生年金制度

厚生年金制度は国民年金と厚生年金の2階建てとなっており、対象者などが国民年金制度とは異なります。国民年金との違いをしっかりと理解しておきましょう。

対象者

厚生年金制度の対象者は、会社勤めなど適用事業所に常時使用される70歳未満の方で、性別や年金受給の有無に関わらず被保険者となります。

パート・アルバイトであっても、勤め先の企業が従業員101人以上で労働時間が20時間以上など、一定の条件を満たす場合は対象です。[参考5]

参考5:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」p9,10

私的年金とは

私的年金とは、公的年金に上乗せして給付を保障する年金制度です。私的年金の特徴や種類などを詳しく紹介します。

企業と個人で加入する年金がある

私的年金には企業が福利厚生の一環として行っている企業年金制度と、個人が任意で加入することができる個人年金制度があります。

私的年金には主に4種類あるので、それぞれの特徴を詳しく解説します。

確定給付企業年金制度(DB)

確定給付企業年金制度は、事業主が従業員とあらかじめ給付内容を約束し、従業員が老後において約束の内容に基づいた給付を受けることができる、企業年金制度となっています。

DB=Defined Benefit Plan(給付建て年金)とも呼ばれる、給付額が決まっている年金で、運用のリスクを企業が負う福利厚生のひとつです。[参考6]

確定拠出年金制度(DC)

確定拠出年金は加入者ごとに拠出された掛金を加入者が自ら運用して、運用結果によって給付額が決定される年金制度です。[参考6]

DC=Defined Contribution(掛金建て年金)とも呼ばれ、企業型と個人型があります。

・企業型

企業型確定拠出年金は、掛金を事業主が拠出し従業員が加入者となるタイプです。

規約に定めれば、事業主の掛金に上乗せして加入者が掛金を拠出する「マッチング拠出」を設けることもできます。

・個人型

個人型確定拠出年金は、国民年金基金連合会が実施する年金制度で、平成29年1月から原則として20歳以上60歳未満のすべての人が加入できるようになりました。

個人型はiDeCoとも呼ばれる制度で、企業型DCと同時加入も可能となり、拠出上限額は年金の被保険者区分によって異なります。

| 第1号 被保険者 | 自営業・フリーランス・学生 | 月6万8,000円 |

| 第2号 被保険者 | 会社員・公務員 | 月1万2,000円〜月2万3,000円 |

| 第3号 被保険者 | 第2号被保険者の被扶養者 (専業主婦・主夫など) | 月2万3,000円 |

iDeCoは個人が任意で加入することができる個人年金制度となります。

iDeCoに興味があれば、「【iDeCo】47都道府県、iDeCoを活用しているのはどこ?月々の掛金は?」も参考にしてみてください。

厚生年金基金制度

厚生年金基金制度とは、厚生年金保険法に基づいて設立された厚生年金基金が国に代わって老齢給付の一部を支給し、独自の年金も加算して給付する制度です。

企業自ら運用するため企業年金に分類される年金制度で、代行型・加算型・共済型の3形態があり、企業独自で決めることができます。[参考6]

個人年金保険

個人年金保険は民間の金融機関が取り扱っている保険商品で、払い込んだ保険料を原資として運用し、受取開始年齢から年金や一時金で給付がされます。[参考7]

確定給付企業年金制度、確定拠出年金制度の企業型があるかどうかは、勤務先によりますが、個人年金保険は個人で加入できます。

個人年金保険は老後の備えを積み上げたい、万一があっても遺族に年金を遺したいといった方に向いています。

商品が受取期間、保証期間、払込期間など自由度が高いことも特徴です。

フコク生命の個人年金保険「みらいプラス」は受取開始年齢を1歳単位で指定できるほか、受け取り方法も4種類から選べます。老後資金の備えとして、貯蓄性のある保険をお探しのときは、ぜひご検討ください。

参考6:企業年金連合会「企業年金制度」

参考7:厚生労働省「私的年金(企業年金・個人年金)制度」p3

受け取れる年金はどれくらい?

受け取れる年金額は、毎年、誕生月に送付される「ねんきん定期便」やオンラインの「ねんきんネット」、厚生労働省の「公的年金シミュレーター」で確認することができます。

なお、詳しい年金の計算方法については「【会社員の方向け】年金はいくらもらえる?仕組みや支給額を知ろう!」で解説しているので、ぜひ確認してみてください。

また、配偶者や子どもがいる方で所定の要件を満たしている場合、公的年金に加給年金が加算されて給付されます。対象者などの情報は、「加給年金とはどんな年金?支給条件や受け取れる金額など詳しく解説!」でまとめています。

まとめ

年金には国民全員に加入義務がある「公的年金」と、企業や個人が任意で加入できる「私的年金」の2種類があります。

さらに公的年金には特徴が異なる以下の3種類があります。

- 老後の生活を保障する老齢年金

- 障害が生じた際の生活を保障する障害年金

- 遺族の生活を保障する遺族年金

また、私的年金には主に「国民年金基金」「確定給付企業年金」「確定拠出年金」「個人年金保険」の4種類があり、目的に合わせて個人や企業が任意で加入できます。

年金の種類によって特徴や目的、内容などが異なるため、自分の目的に合った年金を選んでリスクに備えましょう。

記事提供元:株式会社デジタルアイデンティティ