退職後のセカンドライフにおいて、収入の中心となりうる年金がどのくらいもらえるのか気になるという方も多いでしょう。

年金制度への加入は日本国民の義務であり、その分、自分が将来どのくらい年金をもらえるのか知っておくことは非常に大切です。

会社員が加入する厚生年金は、自営業やフリーランスが加入する国民年金とは仕組みが異なるので、「自分が加入している年金の仕組みがいまいちわからない」という方は、基本的な知識を押さえておきましょう。

この記事では、会社員が加入する年金制度の概要や仕組み、受給できる年金の計算方法について解説します。

※本記事の内容は公開日時点の情報となります。

法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

会社員はどんな年金制度に加入している?

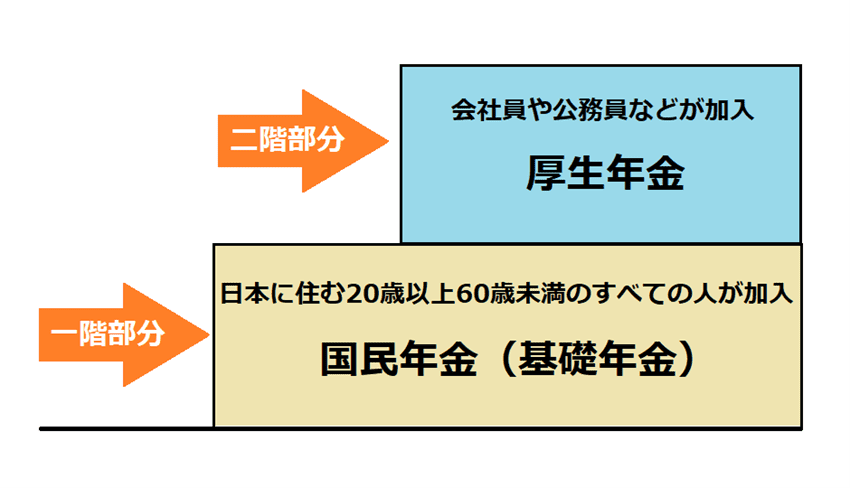

国が運営する公的年金は、1階部分が「国民年金(基礎年金)」、2階部分が「厚生年金」で構成される2階建ての制度となっています。

1階部分にあたる国民年金は、職業の有無や業種に関係なく、20歳以上60歳未満のすべての人に加入が義務づけられているものです。

一方、2階部分にあたる厚生年金は、加入者が会社員や公務員に限定されています。

つまり、会社員は国民年金と厚生年金の両方に加入していることになり、老後は基礎年金に厚生年金が上乗せで支給される仕組みになっています。

なお、自営業やフリーランス、学生、無職の人のように国民年金のみに加入している人は第1号被保険者、会社員や公務員のように厚生年金にも加入している人は第2号被保険者、その第2号被保険者に扶養されている人は第3号被保険者に分類されます。

会社員が加入する「厚生年金」の仕組み

厚生年金とは、国が厚生年金保険法に基づいて運営する年金制度のことです。

国民年金と同じ公的年金制度の一種ですが、国民年金とは加入対象者、保険料、将来の年金受給額などに違いがあります。

国民年金は20歳以上60歳未満のすべての日本国民が加入対象となりますが、厚生年金は常時従業員を使用する会社に勤務する70歳未満の一定の人が加入できます。

「一定の人」とは、以下に該当する人を指します。

- 就業規則や労働契約などに定められた一般社員の所定労働時間及び所定労働日数の4分の3以上ある従業員(臨時の使用人や季節的業務に使用される人を除く、正社員、契約社員、パートタイマー、アルバイトなどの名称を問わず、事業所に雇用される人すべて)

また、4分の3未満であっても、以下の5要件を全て満たす場合は、厚生年金の被保険者(短時間労働者)となります。

- 1週間の所定労働時間が20時間以上あること

- 雇用期間が1年以上見込まれていること

- 賃金が月額8.8万円以上あること

- 学生ではないこと

- 厚生年金保険の被保険者数が常時501人以上の法人・個人の適用事業所、および国または地方公共団体に属する全ての適用事業所に勤務していること

※厚生年金保険の被保険者数が501人未満の法人・個人の適用事業所でも、労使合意に基づいて申出を行った場合は、任意特定適用事業所となります。

つまり、20歳未満であっても、常時従業員を使用する会社に勤務する会社員・公務員なら、厚生年金に加入することになります。

また、毎年の国民年金保険料は、制度上決まっている保険料額に、前年度の保険料改定率や物価変動率、実質賃金変動率を掛けることで算出され、全被保険者一律の保険料額となります。一方、厚生年金の保険料は月ごとの給与や賞与に対して定率(2021年12月時点では18.300%)となっており、年収が高い人ほど納付する保険料額が高くなります。

参考:日本年金機構「国民年金保険料の額は、どのようにして決まるのか?」、「令和2年9月分(10月納付分)からの厚生年金保険料額表(令和3年度版)」

なお、厚生年金の保険料は労使折半となっており、保険料の半額を事業主が負担します。そのため、被保険者は実際の納付額の半分の負担で厚生年金に加入できるところが大きな特徴です。

厚生年金保険料は毎月の給与や賞与から天引きされますが、例外として、産前産後休業中(産前42日(多胎妊娠の場合は98日)、産後56日のうち、妊娠または出産を理由に勤務しなかった期間かつ平成26年4月30日以降に産前産後休業が終了となる被保険者に限る)や、満3歳未満の子を養育するための育児休業中は、事業主・被保険者ともに保険料の納付を免除してもらうことができます。さらに、保険料を免除された期間は、将来の年金受給額の計算時には「保険料を納めた期間」としてカウントされます。

この保険料の免除制度を利用するには、事前に事業主からの申請が必要なので、産前産後休業中や育児休業中に厚生年金保険料を負担するのは難しい…と思ったら、会社を通じて年金事務所へ免除申請を行いましょう。

参考:日本年金機構「厚生年金保険料等の免除(産前産後休業・育児休業等期間)」

年金はいくらもらえるのか知っておこう

会社員の方が将来の年金受給額を知るためには、国民年金と厚生年金の両方について、受給額を計算する必要があります。

ここでは、国民年金と厚生年金それぞれの計算方法について解説します。

国民年金の計算方法

国民年金の受給額は、毎年改定される年金の満額に、保険料納付月数を掛けた数を480ヵ月(40年間)で割って求めます。

2021年度の年金の満額は78万900円ですので、仮に20歳~60歳までの間で300ヵ月分の保険料を納付した場合、78万900円×300ヵ月÷480ヵ月=48万8,000円(100円未満は四捨五入)が国民年金(老齢基礎年金)の受給額となります。

なお、申請によって保険料の払込が免除された期間がある場合、免除期間は以下のルールに基づいて保険料納付月数を算出します。

(平成21年3月以前に国民年金保険料を免除された期間)

| 免除期間 | 換算月数 |

| 全額免除 | (免除月数×1/3)ヵ月 |

| 3/4免除 | (免除月数×1/2)ヵ月 |

| 半額免除 | (免除月数×2/3)ヵ月 |

| 1/4免除 | (免除月数×5/6)ヵ月 |

(平成21年4月以降に国民年金保険料を免除された期間)

| 免除期間 | 換算月数 |

| 全額免除 | (免除月数×1/2)ヵ月 |

| 3/4免除 | (免除月数×5/8)ヵ月 |

| 半額免除 | (免除月数×3/4)ヵ月 |

| 1/4免除 | (免除月数×7/8)ヵ月 |

学生の方が利用する「学生納付特例制度」や、収入の減少、失業等によって保険料を納めるのが困難な方が利用する「納付猶予制度」などを利用した場合は、免除期間に関係なく、納付月数には換算されないので要注意です。

参考:日本年金機構「国民年金保険料が『全額免除』、『4分の3免除』、『半額免除』または『4分の1免除』になった期間は、老齢基礎年金の額を計算するときどのように扱われますか。」

厚生年金の計算方法

65歳以降に受け取る厚生年金の受給額は、報酬比例年金額・経過的加算・加給年金額の3つを合計した額になります。

このうち、経過的加算額や加給年金額は、加入期間の被保険者の年齢や配偶者の有無、子どもの人数などによって異なりますので、今回は厚生年金の本体となる報酬比例年金額に的を絞って計算方法を紹介します。

令和3年4月以降の報酬比例年金額は、以下の計算式によって算出します。

「生年月日に応じた率」は、被保険者の生年月日によって異なります。

例えば、昭和21年4月2日以降に生まれ、平成15年4月以後に厚生年金に加入した平均標準報酬月額30万円の人が、480ヵ月にわたって保険料を納付した場合の年金受給額(厚生老齢年金の報酬比例年金額のみ)は以下のようになります。

30万円×5.481/1000×480ヵ月=78万9,300円(100円未満は四捨五入)

以上、国民年金と厚生年金それぞれの計算方法を紹介しましたが、日本年金機構から送付される「ねんきん定期便」や、同機構が運営する「ねんきんネット」を利用すれば、自分が将来受け取れる年金の見込額を簡単に確認できます。

引用:日本年金機構「老齢厚生年金(昭和16年4月2日以後に生まれた方)」、「報酬比例部分の乗率」

年金の平均受給額

厚生労働省がまとめた資料によると、厚生年金受給者の平均受給額(月額)の推移は、以下の通りです。

| 厚生年金の平均受給額(月額) | |

| 平成27年度 | 14万7,872円 |

| 平成28年度 | 14万7,927円 |

| 平成29年度 | 14万7,051円 |

| 平成30年度 | 14万5,865円 |

| 令和元年度 | 14万6,162円 |

平均受給額は年を追うごとに微減しており、平成27年と令和元年では月に約1,700円程度の差があります。

参考:厚生労働省「令和元年度 厚生年金保険・国民年金事業の概況」

年収別の年金の受給額

厚生年金の本体である報酬比例年金額は、平均標準報酬月額を基準に計算しているため、厚生年金に加入していた期間の平均年収によって受給額に大きな差が出ます。

平成15年4月以降に加入し、40年間にわたって保険料を納付した場合、働いていた期間の平均年収別の受給額の目安は以下のようになります。

| 平均年収 | 平均標準報酬月額 | 厚生年金の受給額の目安 (月額) | 基礎年金の受給額の目安 (月額) | 年金受給額合計 (月額) |

| 300万円 | 25万円 | 約5.5万円 | 約6.5万円 | 約12万円 |

| 500万円 | 41.7万円 | 約9.1万円 | 約6.5万円 | 約15.6万円 |

| 700万円 | 58.3万円 | 約12.8万円 | 約6.5万円 | 約19.3万円 |

公的年金だけで心配な方は「上乗せ年金」の検討を!

会社員の方は、国民年金のみに加入している方に比べると、厚生年金部分が上乗せされる分、全体の年金受給額は多くなります。

しかし、ゆとりのある老後生活を送るためには平均36.1万円(月額)の費用が必要と言われており、公的年金だけでカバーするのは難しいのが実状です。

公的年金のみで老後を送るのは不安…という方は、民間企業が運営する私的年金に加入し、将来受け取れる年金を増やすことを検討してみましょう。

私的年金にはさまざまな種類がありますが、会社員の方が利用できる代表的な制度には、運用益が非課税になるiDeCo(個人型確定拠出年金)や、あらかじめ決めた年齢(60歳など)から一定の期間(10年や20年など選択可能)、決まった金額を受取れる「個人年金保険」などがあります。

個人年金保険は、毎月の保険料を支払っている間には、支払った保険料の額に応じて所得税や住民税の負担を軽減できます。詳しく知りたい方は「フコク生命の個人年金保険みらいプラス」もあわせて確認してみてください。

参考:生命保険文化センター「老後の生活費はいくらくらい必要と考える?」

まとめ

会社員は、公的年金の1階部分にあたる国民年金のほかに、2階部分の厚生年金も受給することができます。

厚生年金は平均報酬月額に基づいて計算されるため、年収が多いほど将来受け取る金額が増える仕組みになっています。

ただ、国民年金と厚生年金の両方を受け取ったとしても、ゆとりある老後生活を送るためには資金が不足する可能性がありますので、公的年金だけでなく、iDeCoや個人年金保険などの私的年金への加入も検討することをおすすめします。

記事提供元:株式会社ぱむ