期間限定キャンペーン中!

Contents

ボーナスの一部を貯金に回したいですよね。収入や生活状況にもよりますが、どのくらいの割合を貯金にまわすべきなのでしょうか。この記事では、ボーナスの平均支給額や主な使い道を紹介した上で、ボーナスを貯金にまわす際の理想の割合やその決め方、ボーナス貯金のメリットなどについて詳しく解説します。

※本記事の内容は公開日時点の情報となります。法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

そもそもボーナスとは?

ボーナスとは、一般的に「賞与」のことをいいます。賞与は毎月の給与とは別に支給される一時金で、従業員の勤務成績や会社の業績によって任意に支払われます。法律上の支払い義務はありません。そのため、年間の支給回数や支給時期、支払われる条件は会社によって異なり、ボーナスが支給されない会社もあります。

【業種別】夏・冬ボーナスの平均支給額

ボーナスは一般的にどのくらいの金額が支給されているのでしょうか。厚生労働省が発表している、令和5年の夏季ボーナス・令和4年の冬季(年末)ボーナスの業種別平均支給額は下表のとおりです。[参考1]

【労働者ひとりあたりの平均ボーナス支給額(事業所規模5人以上)】

| 業種 | 夏季ボーナス | 冬季(年末)ボーナス |

| 全業種平均 | 39万7,129円 | 39万2,975円 |

| 鉱業,採石業等 | 55万1,276円 | 54万4,459円 |

| 建設業 | 54万695円 | 49万8,569円 |

| 製造業 | 53万5,180円 | 51万4,074円 |

| 電気・ガス業 | 74万5,209円 | 80万5,880円 |

| 情報通信業 | 70万8,645円 | 66万2,768円 |

| 運輸業,郵便業 | 38万7,908円 | 39万812円 |

| 卸売業,小売業 | 35万8,409円 | 36万5,502円 |

| 金融業,保険業 | 66万7,956円 | 62万1,410円 |

| 不動産・物品賃貸業 | 65万6,400円 | 55万4,675円 |

| 学術研究等 | 69万847円 | 63万4,606円 |

| 飲食サービス業等 | 5万9,978円 | 6万7,605円 |

| 生活関連サービス等 | 18万6,583円 | 16万4,324円 |

| 教育,学習支援業 | 52万2,001円 | 53万7,569円 |

| 医療,福祉 | 27万804円 | 30万9,224円 |

| 複合サービス事業 | 42万5,769円 | 45万5,815円 |

| その他のサービス業 | 23万8,013円 | 21万7,774円 |

参考1:

夏季ボーナス:厚生労働省「毎月勤労統計調査 令和5年9月分結果速報等|表2 令和5年夏季賞与の支給状況」

冬季ボーナス:厚生労働省「毎月勤労統計調査 令和5年2月分結果速報等|表2 令和4年年末賞与の支給状況」

このように、ボーナスの支給額は業種によっても大きく異なることがわかります。

ボーナスの使い道として多いもの

支給されたボーナスはどのように使われているのでしょうか。

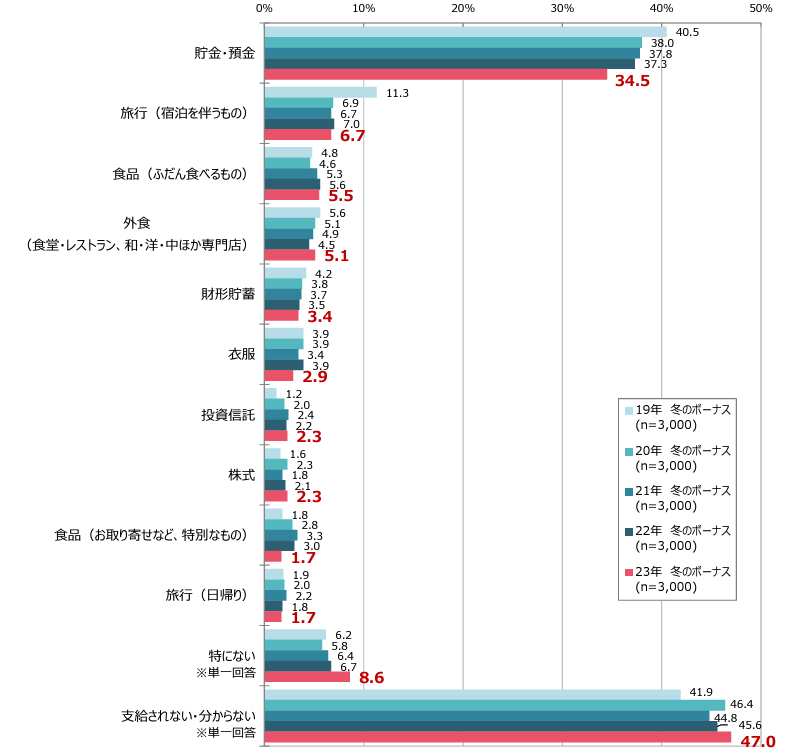

株式会社ロイヤリティマーケティングが2023年10月に発表した消費意識調査(「Pontaリサーチ」調べ)によると、冬のボーナスの使い道としてもっとも多いのが「貯金・預金」で10年連続の1位でした。ただしその割合は過去もっとも低い34.5%で、一方「支給されない・わからない」が47.0%と過去最高の割合となっています。

さらに貯金・預金の用途としては、1位「老後の生活への備え」が59.5%、2位「将来の消費への備え(住宅購入、子供の学費など)」が45.3%となっています。

貯金・預金以外の使い道には、「旅行」「食品(ふだん食べるもの)」「外食」が続いていますが、その割合は5%~7%程度で、「貯金・預金」と比較して大きな差が出ています。

「貯金・預金」を含む、冬のボーナスの使い道TOP10は以下の結果となっています。[参考2]

参考2:「Pontaリサーチ」調べ

ボーナスを貯金する割合はどれくらいがいい?

ボーナスを貯金する理想的な割合は、一般的に4割程度が目安といわれています。というのもボーナスには理想的な使い方として知られている「黄金比率」があり、配分は以下のとおりです。

- 貯金(銀行の普通預金や定期預金):4割

- 消費(自分へのご褒美):3割

- 自己投資(仕事のスキルアップや資格取得など):2割

- 金融資産への投資(株式や投資信託など):1割

なお、ボーナスから貯金額を計算する際は、額面ではなく手取り金額をベースとしましょう。毎月の給与と同じく、ボーナスからも税金や社会保険料が天引きされるからです。

例えばボーナスの手取りが30万円であれば、貯金にまわす金額は12万円程度が目安になります。

ボーナスを貯金する割合の決め方

先に述べたボーナスを貯金する理想的な割合は、あくまでも一般的な目安です。家計の状況や年齢、家族構成などによって、ボーナスを貯金する理想の割合は変わってきます。

ボーナスを貯金にまわす割合を決める際は、以下のポイントもふまえてご自身にあった割合を決めましょう。

1.現状の経済状況を把握する

ボーナスを貯金する割合は、家計の状況によっても変わってきます。家計の収支や、毎月どのくらい貯金できているかわからない場合は、家計簿をつけるなどして家計の状況を把握するところから始めましょう。

毎月の収入から貯金できていない方や貯金がほぼない方は、ボーナスの大部分を貯金にまわすことを考えましょう。毎月の収支が赤字で、ボーナスで生活費を補わなければならない場合も、生活費に充てる金額以外を貯金にまわすことをおすすめします。それと同時に、支出を見直して、毎月の収入から貯金できる仕組みを作ることが大切です。

毎月貯金できている方は、次に紹介する「貯蓄率」を参考にご自身にあった貯金割合を決めましょう。

2.年収とのバランスを考える

ボーナスだけではなく、年収全体に対する貯蓄率を考えて貯金することも大切です。年収に対する貯蓄率が決まれば、1年間に貯金できる金額がわかるため、計画的に資産を増やしやすくなるでしょう。

一般的に手取り年収に対する理想的な貯蓄率は20%~30%程度といわれています。例えば手取り年収300万円の場合、年間60万円~90万円程度が目安です。ただしこれは平均的な数値で、一般的に年代や家族構成などによって貯蓄率は変わってきます。

実際には、家計の状況や家族構成、目標金額などをふまえて貯蓄率を決めましょう。

3.投資も考えてみる

貯蓄率が決まったら、貯金だけではなく、そのうちの一部を投資にまわすことも考えましょう。

銀行の預貯金は元本割れの心配がないため、確実にお金を貯めるのに適した方法です。しかし、長らく低金利が続く日本では、預貯金だけでは効率よくお金を増やしにくいといったデメリットもあります。

投資とは、株式や投資信託などの金融商品で運用してお金を増やす方法です。預貯金と異なり、常に値動きするため元本割れのリスクがありますが、預貯金より効率よくお金を増やせる可能性があります。

このような特徴をふまえて、預貯金と投資は以下のように使い分けましょう。

- 預貯金にまわすお金:日々の生活に必要なお金、(例:緊急予備資金 ※生活費の3~6ヵ月分程度 災害や病気・ケガなど不測の事態で働けなくなったときに備えておくお金)、数年以内に使う予定のあるお金(例:結婚資金、住宅購入資金)

- 投資にまわすお金:当面使う予定のないお金(例:老後資金)

当面使う予定のないお金としてボーナスの一部を投資にまわせる場合は、まずはiDeCoやNISAなどの国の税制優遇制度から始めてみるとよいでしょう。

ボーナス貯金をするメリット

家計の状況によっては、ボーナスを生活費にまわす必要があるご家庭もあるでしょう。しかし、余裕があれば将来や不測の事態のために貯金しておくと安心です。

年齢や家族構成、ライフステージなどによって支出額は変化します。特に「住宅購入」「教育」「老後」は人生の3大支出といわれており、これらの資金はまとまった金額になることが一般的です。そのため、将来に備えてボーナスの一部を貯金にまわすことは非常に大切です。毎月貯金ができている方であれば、ボーナスは余裕資金として扱えるため、将来のためにより大きな金額を貯金にまわせるでしょう。

こんなボーナスの使い方には注意

ボーナスの使い道はご自身やご家庭の状況に合わせて自由に決められますが、以下のような使い方には注意が必要です。

1.衝動買いをする

一時的にまとまったお金が入ると、つい衝動買いしたくなる方もいるでしょう。しかし、無計画に買い物をすると、本来なら貯金や投資にまわすべきお金にまで手を出してしまう可能性があります。

ボーナスを自分へのご褒美のために使う場合でも、優先順位や金額の上限を決めて計画的に使うことをおすすめします。

2.生活費として使う

家計の状況によっては、ボーナスを生活費にまわす場合もあるでしょう。しかし先に述べたとおり、ボーナスは会社が任意で支給するものであり、法律上支払いの義務はありません。

会社の業績などによってはボーナスの減額や支払われない場合もあるので、ボーナスを生活費のあてにするのはおすすめできません。生活費は毎月の給与でやりくりし、ボーナスは余裕資金として考えるようにしましょう。

3.ボーナス払いを使う

クレジットカードで買い物をする場合、夏や冬などの決まった時期にカードの利用代金をまとめて支払う「ボーナス払い」が選べる場合があります。通常、クレジットカードの一括払いは利用した月の翌月頃に支払いますが、ボーナス払いではクレジットカード会社が定めたボーナス月まで支払いを先延ばしにできます。ボーナス払いは基本的に手数料もかからないため、便利に利用している方もいるかもしれません。

しかし、ボーナスは必ず支給されるとは限りません。もしもボーナスが支給されなかった場合は、ボーナス払いの支払いが苦しくなる可能性があるので注意が必要です。確実にボーナスが支給されることが決まっている場合や、仮に支払われなくても手元のお金で支払える場合のみボーナス払いの利用を検討しましょう。

ボーナス貯金をする際は目的を明確にすることが大事

ボーナスを貯金にまわす際は、やみくもに貯金するのではなく、その目的を明確にしておきましょう。先に述べたボーナスの貯金割合だけにとらわれず、目的に応じて将来必要な金額を準備していくことが大切です。

「何のためにボーナス貯金をするのか」をはっきりさせておけば、計画的に貯金するモチベーションになります。また使い道の候補が複数ある場合でも、リストアップして優先順位をつけておけば、無駄なくボーナスを活用できるでしょう。ボーナス貯金の目的を明確にして「いつまでに」「いくら必要か」ということを具体的にすることで、必要な金額を無駄なく準備することができるでしょう。

ボーナス貯金以外の貯金・節約方法

貯金はボーナス時期だけではなく、日々の生活や毎月など短いスパンでも実践できます。また、節約することで支出が抑えられるため貯金にまわせるお金も増やせるでしょう。ここではボーナス貯金以外の貯金・節約方法を紹介します。

1.〇〇貯金を試す

定期的に貯金する習慣のない方は「500円玉貯金」や「おつり貯金」など少額からコツコツ貯める方法を試してみましょう。

500円玉貯金はその名のとおり、500円玉を貯金箱などに貯めていく貯金方法です。1回あたりの金額が少ないので、まとまった金額で貯金を始めるのが不安な方でも無理なく続けやすいでしょう。貯金箱に500円玉を入れる動作がともなうので、お金が貯まっていく実感が得られやすく、楽しみながら貯金できるというメリットもあります。

おつり貯金は、スマホの専用アプリを利用して、クレジットカードや電子マネーなどで買い物した際の端数を「おつり」として貯金する方法です。おつりとして計算する単位を(100円、500円、1,000円など)を設定しておくと、そのルールに沿って自動的に貯金できます。キャッシュレス決済で買い物をする方はこちらの方法もおすすめです。

500円玉貯金のメリットやコツについて詳しく知りたい方は「500円玉貯金はどうやればいい?メリットや貯めるコツ・ポイントについて詳しく紹介」もチェックしてみてください。

2.家計簿をつける

節約するためには、家計簿をつけるのがおすすめです。家計簿をつけることで項目ごとの支出がわかるため、無駄な支出を発見しやすくなります。毎月の支出が見直せれば、その分を貯金にまわすことができるでしょう。

計算が苦手な方は家計簿をつけるのに抵抗があるかもしれませんが、手書きだけではなく、パソコンやアプリでも作れます。パソコンで家計簿が作れる無料フォーマットや、銀行口座やクレジットカードと連携できる家計簿アプリを活用すれば、家計簿を作る手間が減らせるでしょう。

「家計簿に必要な項目とは?家計簿をつける際のポイントなども徹底解説!」で家計簿のつけ方などを詳しく解説しているので、こちらを参考にして、自分に合った方法を見つけましょう。

3.iDeCo・NISA、ふるさと納税を活用する

iDeCoやNISAなど国の税制優遇制度を活用して、投資によって将来必要なお金を貯めるのもよいでしょう。

iDeCo(個人型確定拠出年金)は老後にもらえる公的年金に上乗せして、自分で積み立てる年金です。自分で決めた掛金を、自分で選んだ金融商品(投資信託、定期預金、保険商品など)で運用して老後資金を準備します。iDeCoでは積立時・運用時・受取時にそれぞれ税制優遇が受けられるので、効率よく老後資金を準備したい方に向いています。

NISAは投資で得た利益が非課税になる制度です。NISAの投資資金はいつでも引き出せる(売却できる)ので、結婚資金や教育資金、住宅購入などさまざまな目的で利用できます。2024年1月から新しいNISA制度が始まり、年間投資枠は360万円(つみたて投資枠120万円、成長投資枠240万円)、非課税保有限度額は1,800万円まで拡大、さらに非課税保有期間も無期限化されます。

なお、iDeCoやNISAなどを含めて投資は、定期預金や保険商品と比べて大きな利益が狙える反面、元本割れのリスクがある点には十分理解しておきましょう。

投資に関連する制度ではありませんが、「ふるさと納税」の活用もおすすめです。ふるさと納税とは、自分のふるさとや応援したい自治体に寄附できる制度です。手続きすることで、寄附金額2,000円を超える分が所得税・住民税から控除(還付・減額)されます。またふるさと納税には、寄附のお礼として地域の名産品(返礼品)が受け取れる仕組みもあります。寄付する自治体を返礼品から選ぶこともできるので、普段から購入しているものを選んで寄附すれば生活費の節約にもつながるでしょう。

4.保険を見直す

保険の見直しも節約するのに効果的な方法です。保険料の支払いは毎月や毎年など定期的に決まった金額の支払いが発生する「固定費」なので、一度見直すことで手間なく節約できる可能性があります。

保険は一度加入したから安心というわけではなく、年齢や働き方、ライフステージの変化などによって必要な保障や金額は変わってくるので、定期的な見直しが必要です。

フコク生命は、将来のリスクに対する備えについて、公的保障を含めた収支シミュレーションをもとに、わかりやすくお伝えするサービス「ライフコンパス」をお届けしています。シミュレーションをご希望される方は「ライフコンパス希望」とお書き添えの上お問合せください。

インターネットでのお問合わせ:https://www.fukoku-life.co.jp/customerservice/inquiry/input

まとめ

ボーナス貯金は、将来のためのお金を準備するのにおすすめの方法です。この記事で紹介した方法を参考に、ご自身にとって理想的な割合を貯金にまわしましょう。ボーナス貯金をする際は、なんとなくではなく、目的を持って貯金をすることが大切です。「何のために」ボーナス貯金をするのか明確にして、計画的に効率よく貯金しましょう。

※本記事の内容は公開日時点の情報となります。法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

記事提供元:株式会社デジタルアイデンティティ