期間限定キャンペーン中!

Contents

働き方が多様化するなか、「今はサラリーマンだけれどいずれ自営業を始めたい」、「就職せずに起業して自営業の道を選ぼう」と考える方も少なくありません。しかし自営業は、年収の考え方や税金、社会保険料のかかり方などがサラリーマンと全く異なります。

この記事では、自営業を始めるならば知っておきたい、お金まわりに関する知識を解説します。

※本記事の内容は公開日時点の情報となります。

法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

自営業者とサラリーマンでは「年収」の考え方が違う?

一般的に「年収」とは、漢字が表す通り「1年間の収入」です。サラリーマンの場合は、税金や社会保険料などが引かれる前の「総支給額」となりますが、自営業者の場合、一体「年収」とは何を指すのでしょうか。

なおここでの自営業者は、「個人事業主」として開業しているという前提で解説します。

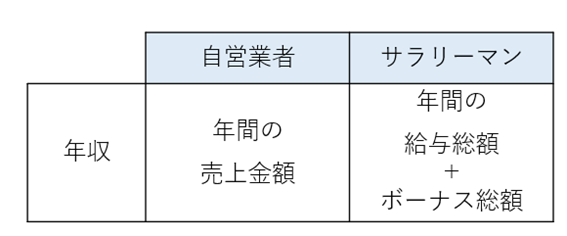

サラリーマンは勤務先から毎月給与をもらい、会社によっては年に数回ボーナスをもらいます。そのため、年収は「年間の給与総額+ボーナス総額」です。毎月の給与は、多少の変動はありますが、原則一定金額となるため、年間でもらえる給与総額は、年度初めにある程度わかります。

しかし自営業者の場合、給与というものはありません。自営業者が得られる収入は「売上」ですので、年収は「年間の売上金額」のことを指します。

それでは「手取り年収」はどうでしょうか。

サラリーマンも自営業者も、税金や社会保険料がかかるのは同じです。しかし自営業者の場合はそれ以外に、売上をあげるための経費がかかっています。業種にもよりますが、人件費や商品の仕入れ代金、家賃、文房具などの事務用品やパソコン代といった経費がかかるため、経費を差し引いた金額が手取り年収となります。

自営業者は経費を差し引いた金額が手取り年収となるため、同じ売上であれば、経費が高いほど手取り年収は少なくなり、経費が低いほど手取り年収は高くなるわけです。

自営業者とサラリーマンの違い~お金編~

自営業者もサラリーマンも、税金や社会保険料がかかるのは同じですが、その仕組みや加入する制度は異なります。どのように異なるのでしょうか。

※金額の記載に一部誤りがありました。訂正し、お詫び申し上げます(2021年12月20日追記)。

■税金

サラリーマンが納める税金は、一般的に所得税と住民税のみです。

しかし自営業者が納める税金は、所得税と住民税以外に、個人事業税、消費税もあります。このうち消費税以外の税金については、「売上-経費」で算出される「事業所得」が計算のもととなるため、手取り年収と同じく、経費の大小が税額に大きな影響を与えます。

サラリーマンの場合は、「年収-給与所得控除」で算出される「給与所得」が税金の計算のもととなります。この給与所得控除は計算式が決まっており、同じ年収なら差し引く給与所得控除は同じ金額です。

例えば年収が1,000万円、自営業の経費が300万円とした場合、事業所得と給与所得のイメージは次のようになります。

この例では、事業所得の方がかかる税金は低くなりますが、もし経費を100万円に抑えて手取り年収を増やそうとすると、事業所得が900万円となり、青色申告特別控除や所得控除等を考慮せず考えると、サラリーマンよりも所得税や住民税は高くなります。

また、自営業者だけが納める個人事業税は、定められている70の業種を営んでいて、事業所得に青色申告特別控除を加算した金額が290万円を超える場合に、課される税金です。税率は、弁護士なら5%、畜産業なら4%など、業種によって異なります。もし5%の業種で事業所得700万円の場合、個人事業税は700万円から290万円を差し引いた金額に5%をかけた20万5,000円となります。

■社会保険料

サラリーマンにも自営業者にも保険料支払が発生する社会保険は、「年金保険」と「医療保険制度(40歳以上の場合は介護保険も加わる)」です。サラリーマンの場合はさらに「雇用保険」も加わります。社会保険料について、同じ年収1,000万円とした場合、どんな違いがあるか比べてみましょう。サラリーマンの年間給与を700万円、ボーナスは300万円、自営業者の事業所得は700万円と仮定します。なお家族はいない前提です。

| 自営業者 | サラリーマン | |

| 年金保険 | 国民年金保険 19万9,320円 | 厚生年金保険 88万9,380円 |

| 医療保険制度 | 国民健康保険 67万8,700円 | 健康保険組合 または協会けんぽ 47万8,200円 |

| 雇用保険 | ― | 加入義務あり 3万円 |

(試算ケース)

自営業者:国民健康保険は東京都中央区の保険料率にて試算

サラリーマン:標準報酬月額56万円・協会けんぽ(東京都)に加入・40歳未満

雇用保険料率は0.3%として試算

年金保険料は、自営業者が年収の額に関わらず一律なのに対し、サラリーマンは年収に応じて高くなります。ただし、扶養している配偶者や子供など家族がいる場合、自営業者は家族人数分払う必要が生じますが、サラリーマンの年金保険料は変わらないという違いがあります。将来、受け取る年金額も、国民年金と厚生年金両方を受け取るサラリーマンと、国民年金のみの自営業者には、大きな差があります。

なお、自営業者の公的年金は国民年金のみですが、それ以外の年金に加入することも可能です。詳しくは「自営業者が受け取れる年金はいくら?老後を豊かに過ごすためにできること」で解説していますので、ぜひこちらも参考にしてみてください。

一方、医療保険制度では、自営業者は事業所得に、サラリーマンは標準報酬月額に応じて保険料が計算されますが、サラリーマンは健康保険料が労使折半(会社と折半)されるため、自営業者が加入する国民健康保険の方が高くなりがちです。公的な制度で必ず加入しなければならないものなので、サラリーマンより高くなることをおさえておきましょう。

公的な医療保険が保障してくれる範囲について詳しく知りたい方は「5つのリスクと公的保障」をご確認ください。

自営業者のメリット・デメリット~お金編~

自営業者のお金まわりについて、メリットとデメリットをお伝えします。

■メリット

・能力次第で年収を高くできる

自営業者はサラリーマンと異なり、仕事を得た分だけ収入を増やせるのが何よりメリットであり面白いところでしょう。

・工夫によって、手取り年収を増やせる

サラリーマンにも経費や税金を抑える方法はありますが、はるかに自営業者の方が、できる方法とその効果は大きいです。たとえば、経費を抑えつつ、支払う税金を減らす工夫をすることによって、手取り年収を自分の裁量で増やすことが可能です。

■デメリット

・年収が安定しない

仕事の状況に関わらず、毎月安定して給与が振り込まれるサラリーマンと異なり、自営業者には安定収入はありません。特に開業して事業が軌道に乗るまでは、収入がほとんどないということもあり得ます。

・社会保障が少ない

自営業者が加入する国民健康保険には、出産手当金や傷病手当金がなく、働けなくなった場合にお金が入る仕組みがありません。また、雇用されているわけではなく雇用保険にも入りませんので、万が一廃業したあとにも失業手当を受け取ることはできません。働けなくなった場合に備えて、民間の保険に自分で入る必要があります。

まずは、自営業者が働けなくなったとき、公的保障だけではどのくらい不足するのかを「働けなくなったときの不足金額シミュレーション」で確認してみましょう。

・ローンやクレジットカードの審査に通りにくい

収入が安定しない自営業者は、サラリーマンと比べると、ローンやクレジットカードの審査に通りにくいのもデメリットです。審査基準は会社によって異なりますが、一般的に経営状態や財務情報、本人の信用情報などが重視されています。ですので、開業したばかりで実績が少ない場合など、審査が通らない可能性が高くなります。

自営業者のローンについて詳しくは「自営業者は住宅ローンを組める?審査のポイントと落ちたときの対処法」でも解説していますので、ぜひ参考にしてみてください。

自営業者なら知っておきたい「税金」のこと

自営業には「個人事業主」として事業所得を得ながら働くケースと、法人化して役員報酬を自分に支払って営むケースがあります。個人とするのか法人とするのかによって、納める税金は異なりますので、仕組みや計算方法などをしっかり知って選ぶようにしましょう。税金について、詳しくは「自営業者のための「税金」攻略法~税金の種類から節税方法まで~」をあわせてご確認ください。

自営業者のメリットとして、「工夫によって、手取り年収を増やせる」と前述しましたが、できる工夫のひとつが、税金を減らす対策をすることです。

自営業者ができる主な税金対策の方法は次の3つです。

■(個人事業主)青色申告事業者となる

個人事業主の場合は、青色申告の承認を受けることが欠かせません。青色申告特別控除として最大65万円の控除を受けられたり、家族に払う専従者給与を経費として落とせるなど節税につながるメリットが大きいからです。

■事業に関わる出費をできるだけ必要経費とする

自宅を事務所としている場合は、家賃や光熱費の一部を経費とすることもできます。

■小規模企業共済に加入する

小規模事業共済とは、個人事業主や中小企業の経営者など自営業が加入できる、積み立てで備える退職金制度です。月7万円まで掛けられる掛金は、その全額を所得控除することができ、大きな節税が可能です。また、同様に掛金全額を所得控除できる個人型確定拠出年金(月6万8,000円まで)と併用も可能なため、個人事業主の場合は最大で年165万6,000円を所得から差し引くことができるのです。

まとめ

自営業者とサラリーマンの違いを、年収や税金についてお伝えしました。

どの側面から見ても、サラリーマンより自営業者の方がお金の使い方の自由度が高く、変動要素も多いことがお分かりいただけたと思います。仕事も時間も制約がなく自由にできる一方で、社会保障は少なく、働けなくなるリスクが高いというのも自営業の特徴です。

正しいお金まわりの知識をつけて、しっかり対策をすることが大切ですね。

※本記事は2021年5月7日に公開した内容を2021年12月20日に内容を更新して掲載しています。

※本記事の内容は公開日時点の情報となります。

法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

【執筆者】

ファイナンシャルプランナー

鈴木 さや子(すずき さやこ)

「今も未来もワクワクに」を合言葉に、生活に役立つお金の情報やキャリアの考え方を発信。金融商品などを一切販売しないファイナンシャルプランナーとして活動している。専門は教育費・ライフプラン・マネー&キャリア教育・確定拠出年金。企業研修や消費者向けセミナーの他に、学校における保護者や親子向けイベントも行う。CFP、1級ファイナンシャル・プランニング技能士。