税金の知識は、自分で会計処理や確定申告をしないといけない自営業者にとって欠かせません。税金をできるだけ抑えて手取り収入を増やすためにも、しっかり理解することが大切です。

この記事では、自営業者が支払う税金の種類と計算方法、そして節税方法について解説します。

※本記事の内容は公開日時点の情報となります。 法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

自営業者が納める税金の種類

自営業者には、個人事業主として事業を行う場合と、法人として経営する場合があり、それぞれ納める税金は異なります。

個人事業主は、事業で得た売上について、所得税や住民税、個人事業税を納めます。一方法人の場合は、法人税を納めます。

また、消費税の課税事業者であれば、個人事業主、法人問わず、消費税の納税義務が発生します。

ここでは、個人事業主が納める税金についてみていきましょう。

個人事業主が納める税金には、会計処理上、経費として算入できる(*)「個人事業税」と「消費税」、そして、個人として納めるため経費にはできない「所得税」と「住民税」の4種類があります。

*租税公課の中には経費として落とせないものもある

自営業者(個人事業主)が納める税金の種類と計算方法

個人事業主が納める4つの税金について、その種類と計算方法は以下の通りです。

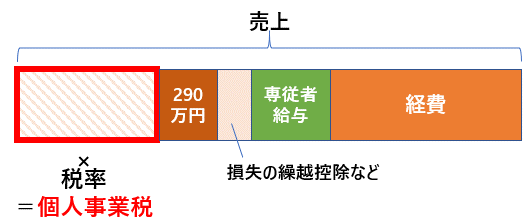

■個人事業税

個人事業税は、70ある法定業種のいずれかを営んでおり、売上から経費・専従者給与・損失の繰越控除を差し引いた金額が290万円を超える場合に課される税金です。なお、青色申告特別控除を引くことはできません。

個人事業税がかからない主な業種は、「農業」「保険外交員」「文筆業」「漫画家」「音楽家」「芸能人」「スポーツ選手」などがありますが、仕事の内容によっては、請負業やデザイン業など法定業種に該当することもあるため、管轄の都税事務所や県税事務所に確認する必要があるでしょう。

税率は、弁護士なら3%、物品販売業なら5%など、業種によって異なります。

もし物品販売業で、売上から経費・専従者給与・繰越控除等を引いた金額が700万円の場合、700万円から290万円を差し引いた金額に5%をかけた20万5,000円が、個人事業税の金額となります。

なお、個人事業税の申告は所得税や住民税の確定申告を行っていれば不要です。

参考:東京都主税局HP https://www.tax.metro.tokyo.lg.jp/kazei/kojin_ji.html

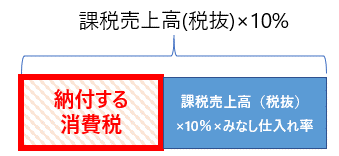

■消費税

消費税は、物やサービスを購入した人が上乗せして支払うものですが、自営業者や法人などの事業者は、売上と一緒に、売った人から預かった消費税を税務署に納付しています。

消費税の納税義務が発生する課税事業者は、以下の3つを満たした場合です。

・課税期間より前々年(基準期間)の課税売上高が1,000万円超

・前年の1月1日~6月30日の課税売上高、または給与支払額が1,000万円超

・消費税課税事業者選択届出書を提出している

よって、これらの条件を満たさない場合は免税事業者となり、消費税を納税する必要はありません。

納税する消費税は、原則、課税期間中の課税売上高(税抜)の10%(軽減税率の適用対象となる取引については8%)の金額から、課税仕入れ高(税抜)に10%(または8%)の金額を差し引いて算出します。

現在は消費税率10%と軽減税率8%が混在しており、事業者側の計算も税務署側の確認も複雑な状態になっています。そこで2023年10月1日より、売上げや仕入れ時の帳簿および請求書に「どの品物にどの税率がかかっているのか」を明記する「インボイス制度」が導入され、各々が正確に計算できるようになります。

基準期間の課税売上高が5,000万円以下の場合は、売上の金額だけを使う簡易課税制度と呼ばれる簡単な方法で計算でき、この場合、業種ごとに決まっているみなし仕入れ率を使います。(2023年10月のインボイス制度開始後も、簡易課税制度は継続可能です。)

参考:国税庁HP https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6351.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6505.htm

※消費税10%の中には国税が7.8%、地方税が2.2%含まれており国税庁HPにおいては、別々に算出されています。

■所得税

所得税は、その年の所得に応じて課税される税金です。会社が毎月の給与から天引きし、年末調整にて過不足を調整できるサラリーマンと異なり、個人事業主は自分で税額計算や納税手続きを行う必要があります。

1月1日〜12月31日の1年間に得た売上から計算された課税所得に対して、税率をかけて算出します。収入が事業によるもののみで青色申告者の場合、以下のように計算します。

なお、納税額から直接差し引くことができる税額控除とは、住宅ローン控除や、配当控除、寄付金特別控除等が該当します。

参考:国税庁HP https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_1.htm

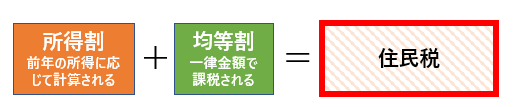

■住民税

住民税は、住んでいる市区町村や都道府県に納める税金です。

所得税同様、会社員の場合は給与天引きで自動的に払われますが、自営業の場合は郵送される通知書を使って支払う必要があります。

同年の所得に対して課税される所得税と異なり、住民税は前年の所得に対して課税されることに注意が必要です。税額は、所得税の確定申告に基づいて計算された通知書が市区町村から送付されるため、自分で計算する必要はありません。

住民税は、所得金額から算出する「所得割」と、自治体ごとに決まっている一律の「均等割」を足して計算します。所得割の計算方法は、基本的に所得税と同じですが、所得控除の金額が少しずつ異なるなどちがいもあります。

参考:財務省HP https://www.mof.go.jp/tax_information/qanda020.html

自営業者ができる節税方法は?

自営業者にとって、手持ちの資金をできるだけ残すためには、節税をする工夫が欠かせません。特に所得税は、所得が高くなるに従い税率が高くなる「累進課税」ですので、売上が大きくなっても、できるだけ税率を抑える対策が重要です。

ここでは、個人事業主ができる節税方法を紹介します。

■青色申告事業者になる

個人事業主の確定申告には、一定水準の記帳が求められる青色申告と、簡易な記帳で済む白色申告の2種類があります。青色申告事業者になると、節税に有効な取扱いが多く受けられますので、利用しない手はありません。

<青色申告事業者が節税できるポイント>

・e-Taxで確定申告をすれば、最大65万円の青色申告特別控除を受けられる

・青色事業専従者給与を適正な金額であれば、必要経費に算入できる

・10万円以上30万円未満のパソコンなど固定資産について、一度に経費に算入できる「少額減価償却資産の特例」(令和4年3月31日まで)を活用できる

・売掛金や貸付金などの貸倒れによる損失の見込額として、繰り入れた貸倒引当金勘定について必要経費として認めてもらえる

・事業所得が赤字となり、損益通算しても控除しきれない金額(純損失の金額)が生じた場合、損失額を翌年以後3年間、毎年の所得金額から控除できる

参考:国税庁HP https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2070.htm

■事業に関する事柄はすべて経費として算入する

事業所得は、売上から経費を差し引いて算出するため、経費を多くできればその分税金を減らせます。そのため、事業に関する事柄はもれなく経費として処理することが大切です。

例えば事業で車を使うなら自動車保険料、自宅を事務所として使用していれば火災保険料が経費となる可能性があります。

■家賃・水道光熱費も按分して経費として算入する

自宅兼事務所としている場合は、家賃や水道光熱費を「仕事で使っている面積」や「事務所として使っている時間」等で按分して経費とすることができます。

■小規模企業共済に加入する

小規模事業共済とは、個人事業主や中小企業の経営者が加入できる、積み立てで備える退職金制度です。

月7万円まで掛けられる掛金は、その全額を所得控除することができ、大きな節税が可能です。また、掛金の納付期間に応じた貸付限度額の範囲内で、低金利で事業資金の貸付を受けられるメリットもあります。

■経営セーフティ共済に加入する

経営セーフティ共済は、取引先事業者が倒産したときに、連鎖倒産や経営難に陥ることを防ぐための、個人事業主や中小企業が加入できる共済制度です。

掛金は全額を損金または必要経費に算入できるだけでなく、無担保・無保証人で掛金の最高10倍(上限8,000万円)まで借入れできるのも自営業者にとって心強い制度です。また、所得控除ではなく経費として差し引けて事業所得自体を減らせるため、国民健康保険料も下げることができます。

■iDeCo(個人型確定拠出年金)に加入する

iDeCoは、小規模企業共済と同様、積み立てで老後資金に備えるものです。

小規模企業共済と異なる点は、運用商品を自分で選ぶことと、運用益が70歳まで非課税というメリットがあること、貸付は受けられないことです。個人事業主は全額所得控除できる掛金を毎月68,000円まで拠出できるため、最大で年81万6,000円も所得控除することが可能です。もし小規模企業共済と両方加入した場合、最大で年165万6,000円を所得から差し引くことができます。

■生命保険や介護医療保険、個人年金保険に加入する

生命保険など民間の保険に加入することで、最大12万円の所得控除を受けられ、節税につながります。病気で働けなくなったり、事故で入院したりすることになったら、個人事業主は収入が無くなってしまいます。

自営業者が考えておきたい経済リスクについては、「独立・起業した自営業者や個人事業主が考えるべき、経済リスクと就業不能保険のすすめ」に詳しくまとめていますので、あわせて読んでみてください。

また、自営業者は会社員に比べ公的保障が不足しているため、民間の保険などを活用した自助努力が必要です。もしも自営業者である自分が働けなくなってしまったら、どんな公的保障があるのか、保険で備えておきたい金額はどのぐらいなのかは、「働けなくなったときの不足金額シミュレーション」で確認してみてください。

■ふるさと納税をする

選んだ自治体に寄附をして、返礼品をもらえるだけでなく、寄附した金額について寄附金控除を受けられ節税につながります。

確定申告が必要な個人事業主の場合は、手続きが簡単なワンストップ特例制度は利用できません。確定申告での記載を忘れないよう気を付けましょう。

まとめ

売上も伸ばしつつ上手に節税して手持ち資金を大きくするためにも、自営業者にとって、税金の知識がいかに大切か、お分かりいただけたかと思います。事業を早く軌道に乗せるためにも、会計知識とあわせ、税金について理解を深めたいですね。

※本記事の内容は公開日時点の情報となります。 法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

【執筆者】

ファイナンシャルプランナー

鈴木 さや子(すずき さやこ)

「今も未来もワクワクに」を合言葉に、生活に役立つお金の情報やキャリアの考え方を発信。金融商品などを一切販売しないファイナンシャルプランナーとして活動している。専門は教育費・ライフプラン・マネー&キャリア教育・確定拠出年金。企業研修や消費者向けセミナーの他に、学校における保護者や親子向けイベントも行う。CFP、1級ファイナンシャル・プランニング技能士。