毎年誕生月に届く「ねんきん定期便」。届いたものの見方がわからずそのままにしていませんか? ねんきん定期便は、加入状況や将来の年金見込み額を知ることができる書類です。今後のライフプランを考えるときにも役立つものですので、しっかりと内容を理解しておくことが大切です。

この記事では、ねんきん定期便のハガキ・封書の正しい見方や、将来のために備える具体的な方法をご紹介します。

※本記事の内容は公開日時点の情報となります。法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

ねんきん定期便とは

「ねんきん定期便」は、国民年金や厚生年金の加入者に対して毎年誕生月に送られてくる書類で、年金への理解を深めたり信頼性を高めたりすることを目的として送付されているものです。

ねんきん定期便には年金の加入状況や将来受け取れる年金額の目安など、年金記録に関するさまざまな情報が記載されています。例年、誕生月にハガキで送付されますが、35歳・45歳・59歳の誕生月には封書が送付されます。通常のハガキ版は直近1年間の状況が中心なのに対し、節目の年の封書版には、これまで働いてきた全期間の履歴がまとめて詳しく記載されています。

| 区分 | 形式 | 送付時期 | 記載されている内容 |

| 50歳未満の方 (35歳・45歳以外) | ハガキ | 毎年の誕生月 | ・保険料納付額 ・月別状況(直近13月) ・年金加入期間 ・加入実績に応じた年金額 |

| 35歳・45歳の方 | 封書 | 35歳・45歳の誕生月 | ・保険料納付額 ・月別状況(全期間) ・年金加入期間・履歴 ・加入実績に応じた年金額 |

| 50歳以上の方 (59歳以外) | ハガキ | 毎年の誕生月 | ・保険料納付額 ・月別状況(直近13月) ・年金加入期間 ・老齢年金の種類と見込額 |

| 59歳の方 | 封書 | 59歳の誕生月 | ・保険料納付額 ・月別状況(全期間) ・年金加入期間・履歴 ・老齢年金の種類と見込額 |

| 年金受給者の方 (直近1年間に被保険者期間がある場合) | ハガキ | 毎年の誕生月 | ・保険料納付額 ・月別状況(直近13月) ・年金加入期間 |

なお、日本年金機構のインターネットサービス「ねんきんネット」からハガキで送付されるねんきん定期便の郵送停止登録が行えます。停止後はねんきんネットの「通知書を確認する」から見ることができるため、ペーパーレス化も可能です。

【ハガキ】ねんきん定期便の見方

ハガキのねんきん定期便には圧着ハガキが用いられています。ハガキが届いたら開封し、両面を確認しましょう。

1. 50歳未満の方

50歳未満の方に届くねんきん定期便のハガキ表面は次のようになっています。また裏面には、年金加入状況のさらに具体的な内容が記載されています。

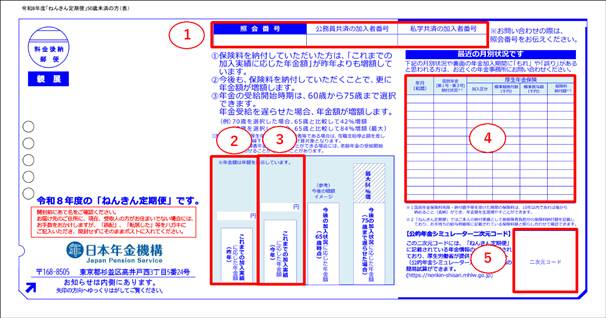

令和8年度「ねんきん定期便」50歳未満の方

表

裏

出典:日本年金機構「令和8年度『ねんきん定期便』50歳未満の方」

| 1.照会番号/公務員共済の加入者番号/私学共済の加入者番号 | 日本年金機構にねんきん定期便に関する問合せをするときに必要となる番号で、基礎年金番号とは異なります。公務員共済や私学共済への加入歴がある方は、それぞれの加入者番号も記載されています。 |

| 2.これまでの加入実績に応じた年金額 (昨年) | 昨年の「ねんきん定期便」に記載されていた年金額(年額)です。 |

| 3.これまでの加入実績に応じた年金額 (今年) | 「ねんきん定期便」の作成時点の年金加入実績に応じた年金額(年額)です。1年間の年金額の増加が確認できます。 |

| 4.最近の月別状況 | 過去1年間における国民年金(第1号・第3号)の納付状況や、厚生年金保険の加入区分・標準報酬月額・標準賞与額・保険料納付額が記載されています。就職や転職などで加入する年金が変わった場合や、給与水準に変化があった場合はここで確認が可能です。 |

| 5.公的年金シミュレーター二次元コード | スマートフォンで二次元コードをスキャンすると、厚生労働省の「公的年金シミュレーター」にアクセスができ、年金見込み額の試算が可能です。 |

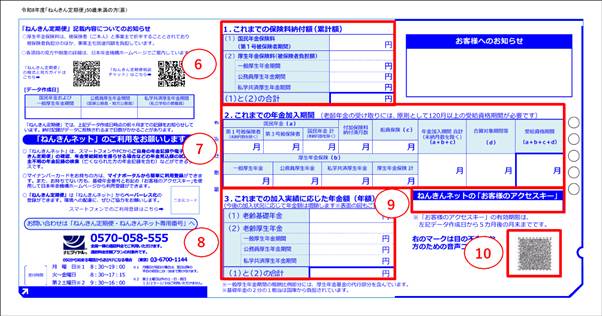

| 6.これまでの保険料納付額(累計額) | 国民年金保険料や厚生年金保険料などの納付合計額が年金の種類ごとに記載されています。 |

| 7.これまでの年金加入期間 | これまでの年金加入期間が年金の種類ごとに月数単位で記載されています。 |

| 8.これまでの加入実績に応じた年金額 | 現時点における加入実績に応じた年金額が年金の種類別に記載されています。表面の「これまでの加入実績に応じた年金額(今年)」の内訳がわかります。 なお、年金の受給には120ヵ月以上の加入期間が必要です。 |

| 9.お客様のアクセスキー | 日本年金機構のインターネットサービス「ねんきんネット」に登録するときに必要となるアクセスキーです。有効期限はねんきん定期便の到着より3ヵ月です。 |

| 10.音声コード | 専用読み取り装置、携帯電話、スマートフォンで読み取ることで、年金加入記録を音声で聞くことができます。 |

2. 50歳以上の方

50歳以上になると、受け取り方法による受給額の比較など、年金の受給についてより具体的なイメージができるような内容が記載されています。ハガキの裏面にも「老齢年金の種類と見込額」が記載されており、表面とあわせて確認することで、将来の受給イメージがより明確に持てる構成になっています。

令和8年度「ねんきん定期便」50歳以上の方

表

裏

出典:日本年金機構「令和8年度『ねんきん定期便』50歳以上の方」

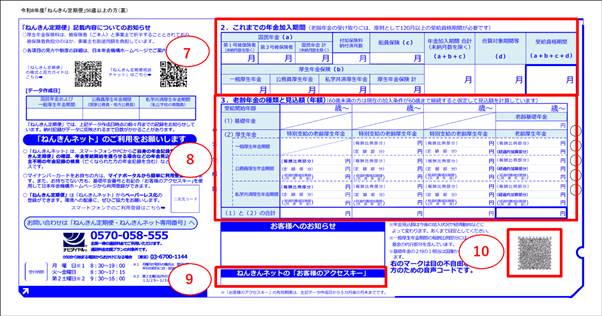

| 1.照会番号/公務員共済の加入者番号/私学共済の加入者番号 | 50歳未満のねんきん定期便のハガキと同様の内容です。 |

| 2.老齢年金の見込額 | 65歳での老齢年金の見込額が記載されています。 |

| 3.老齢年金の見込額 (70歳・75歳まで遅らせた場合) | 受給を70歳・75歳に遅らせたときの見込額が記載されています。老齢年金は受給時期を遅らせることで受給額が割り増しとなります。 |

| 4.最近の月別状況 | 50歳未満のねんきん定期便のハガキと同様の内容です。 |

| 5.公的年金シミュレーター二次元コード | |

| 6.これまでの保険料納付額(累計額) |

| 7.これまでの年金加入期間 | 50歳未満のねんきん定期便のハガキと同様の内容です。 |

| 8.老齢年金の種類と見込額(年額) | 表面のグラフと同様に、老齢年金の種類と見込額が年額で記載されています。 60歳未満の場合は、60歳まで現在の加入条件が続いた場合の試算額です。 60~64歳の場合は、ねんきん定期便の作成時における加入実績からの試算額です。 左3列は、特別支給の老齢厚生年金の受給対象者である場合のみ金額が記載されます。65歳で受け取れるねんきん見込額は、右端の列の太線で囲まれた老齢基礎年金と老齢厚生年金の合計額を参照します。 なお、特別支給の老齢厚生年金は以下に該当する人のうち、受給資格を満たす人が対象です。 ● 昭和36年(1961年)4月1日以前に生まれた男性 ● 昭和41年(1966年)4月1日以前に生まれた女性 |

| 9.お客様のアクセスキー | 50歳未満のねんきん定期便のハガキと同様の内容です。 |

| 10.音声コード |

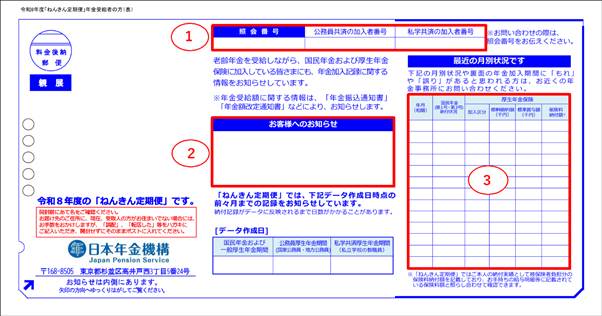

3. 年金受給者の方

年金を受給しながら働いて(国民年金や厚生年金保険に加入して)いる方にも、ねんきん定期便はハガキで毎年送付されます。ただし、年金受給者の場合は、すでに年金受給を開始しているため、50歳以上の場合にあった見込額の項目はありません。

令和8年度「ねんきん定期便」年金受給者の方

表

裏

出典:日本年金機構「令和8年度『ねんきん定期便』年金受給者の方」

| 1.照会番号/公務員共済の加入者番号/私学共済の加入者番号 | 50歳未満のねんきん定期便のハガキと同様の内容です。 |

| 2.お客様へのお知らせ | 年金に関して個別で連絡が必要な場合に記載されます。 |

| 3.最近の月別状況 | 50歳未満のねんきん定期便のハガキと同様の内容です。 |

| 4.これまでの保険料納付額(累計額) | 50歳未満のねんきん定期便のハガキと同様の内容です。 |

| 5.これまでの年金加入期間 | |

| 6.お客様のアクセスキー | |

| 7.音声コード |

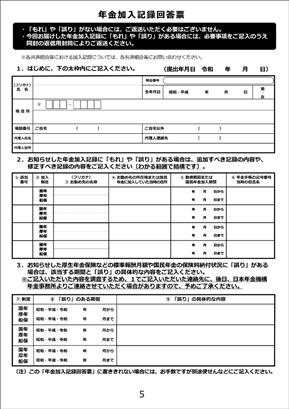

【封書】ねんきん定期便の見方

35歳・45歳・59歳になる年には、次のようなA4サイズの封書(画像下)でねんきん定期便が届けられます。封書の場合でも、基本的な内容はハガキの場合と変わりません。「ねんきん定期便の見方ガイド」が同封されているため、見方ガイドを見ながら各項目を確認しましょう。

出典:日本年金機構「『ねんきん定期便』の送付用封筒等の様式(令和8年度送付分)」「令和8年度『ねんきん定期便(封書)』(35歳、45歳)の方」

封書のねんきん定期便では、区分によって内容は異なりますが、全期間の月別状況や老齢年金の種類と見込み額など、より詳細な情報の確認が可能です。また、年金加入記録回答票(画像右)が同封されているため、加入記録に誤りや漏れがあった場合は、回答票に記入の上、同封の返信用封筒で日本年金機構に調査依頼をすることが可能です。

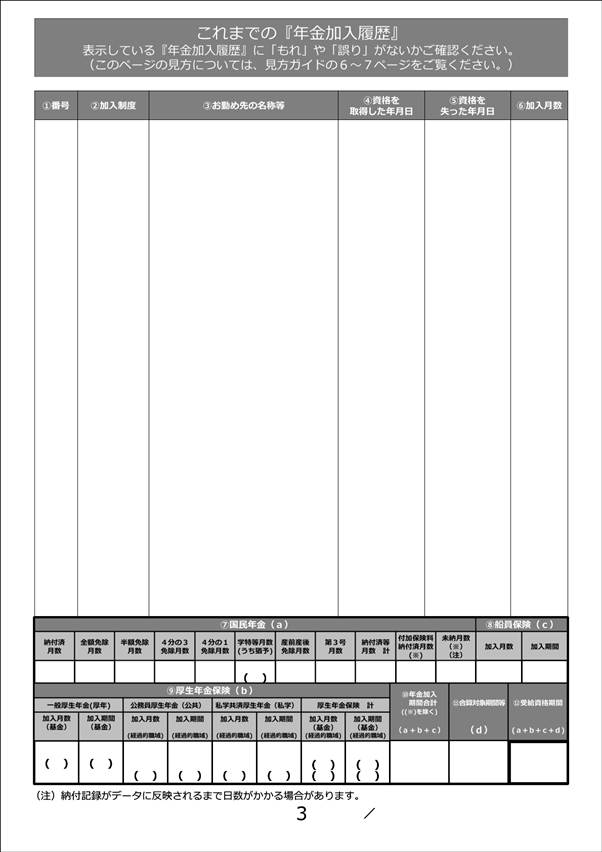

1. 35歳・45歳の方

35歳と45歳の誕生月に送られてくる封書には「これまでの『年金加入履歴』」があります。

出典:日本年金機構「令和8年度『ねんきん定期便』35歳、45歳の方」

こちらの用紙には「加入制度」の欄に国民年金を表す「国年」や厚生年金を表す「厚年」などの制度の種別が記載されており、続いて勤め先の名称や資格取得年月日なども記載されています。自分の経歴と比較し、誤りや漏れがないかを確認しましょう。

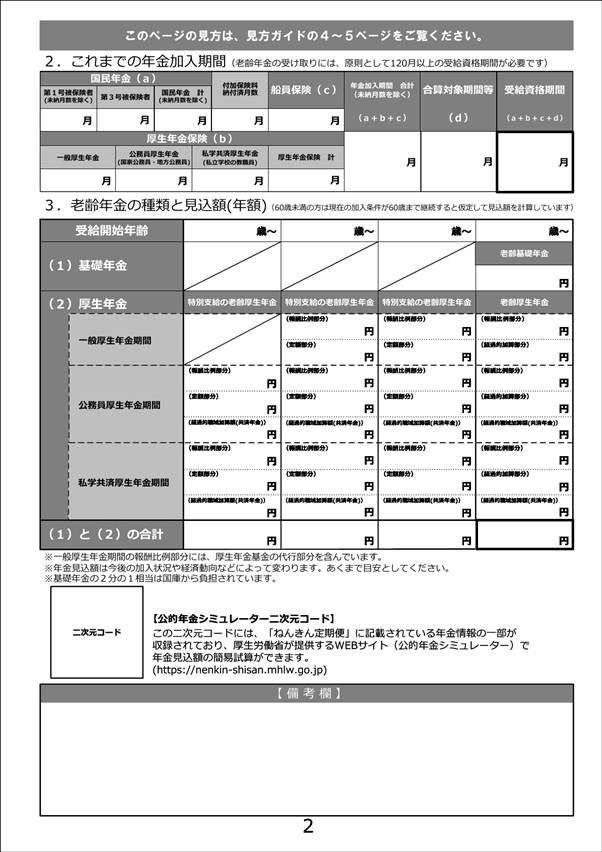

2. 59歳の方

59歳の誕生月に送られてくる封書には次の用紙があり、「老齢年金の種類と見込額(年額)」を確認することができます。

出典:日本年金機構「令和8年度『ねんきん定期便』59歳の方」

ハガキの見方の見出しでも説明したように、老齢年金の「特別支給の老齢厚生年金」は、昭和36年(1961年)4月1日以前生まれの男性と、昭和41年(1966年)4月1日以前生まれの女性のみが受給できるものです。

これらに該当しない場合は、「老齢基礎年金」と「老齢厚生年金」を確認しましょう。これは、60歳まで現在の加入状況が継続した場合に、65歳から受給できる年金額です。

なお、この見込額以外にも「加給年金」や「振替加算」などが受け取れる可能性もあります。

3. 共通して確認すべき項目

厚生年金保険における「月額報酬額」や「標準報酬額」は過去の給与明細などと比較し実際の月収や賞与の金額に近い金額になっているかどうかを確認します。なお、「標準報酬月額」については2020年9月分以降は65万円、それ以前は62万円、「標準賞与額」は150万円が上限です。これらより高い水準の場合、この上限額が記載されます。

国民年金の納付状況についても同様に誤りや漏れがないかを確認し、疑問がある場合は年金加入記録回答票を使って日本年金機構に調査依頼をしましょう。

ねんきん定期便はWebでも確認ができる

ねんきん定期便の内容はハガキや封書を待たずとも、日本年金機構が運営するWebサイト「ねんきんネット」を活用して、24時間いつでも最新の年金記録を確認できます。

利用には、おもに以下の2つの方法があります。

- マイナポータルから連携してログイン(マイナンバーカード使用)

- ねんきんネットでユーザー登録をする(ハガキ記載のアクセスキー使用)

ログイン後はトップ画面から「年金記録」や「各種通知書」などのメニューをたどると、定期便の内容に近い情報を確認できます。ぜひご利用ください。

老後にもらえる年金はいくらになる?

ねんきん定期便で将来受給できる年金額を確認しても、受給開始年齢までの期間が長かったり、今後働き方が変わったりする可能性などがあり、「実際にもらえる金額とは違うのでは?」と感じる方も多いでしょう。

老後にもらえる年金は、そのときの職業や収入、私的年金制度の有無によっても変動するため、人によって異なります。

そのため、ねんきん定期便だけではなく、厚生労働省の「公的年金シミュレーター」や日本年金機構の「ねんきんネット」なども活用しながら、ライフスタイルの見直しや変化に合わせて確認することをおすすめします。

なお、日本年金機構の「令和8年4月分からの年金額等について」によると、令和8年度の1人あたりの国民年金(老齢基礎年金(満額))の金額は月額70,608円で、夫婦2人の厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)の金額は237,279円/月です。[参考1]

なお、令和8年度の年金額は、法律の規定により、前年度(令和7年度)から国民年金が1.9%、厚生年金が2.0%の引き上げとなりました。年金額は毎年度見直されるため、最新の情報をチェックしておくと良いでしょう。

老後にもらえる年金や老後資金については「わたしが老後にもらえる年金はいくら?平均は?」「老後資金はいくら必要?年金だけでは足りない?金額の目安や備える方法について」でも詳しく解説していますので、是非参考にしてみてください。

参考1:日本年金機構「令和8年4月分からの年金額等について」

記載内容に漏れや間違いがあった場合の対処法

ねんきん定期便を見て、加入期間や標準報酬月額などに「漏れ」や「誤り」があれば、早めに訂正手続きをおこないましょう。

先に述べた「年金加入記録回答票」に必要事項を記入し、同封の返信用封筒で返送するか、年金事務所へ提出します。なお、この回答票と返信用封筒が同封されるのは、35歳・45歳・59歳の方に届く「封書」タイプの定期便です。

また、内容が正しいか判断できず不安なときも放置せず、問い合わせましょう。対面でしっかり相談したい場合は年金事務所の窓口へ(予約推奨)、手軽に確認したい場合は「ねんきん定期便・ねんきんネット専用番号」(0570-058-555)への電話が便利です。

将来のために年金を増やす方法

「年金だけで老後の生活は成り立つのだろうか」「十分な老後資金を用意できないかもしれない」など、老後資金に対し不安を抱えている方も多いはずです。

実際に、総務省の「家計調査年報(家計収支編)」によると、2025年における65歳以上の夫婦のみの無職世帯では、可処分所得が221,544円であるのに対して消費支出は263,979円と、42,435円の赤字です。65歳以上の単身無職世帯では可処分所得が118,465円であるのに対し消費支出が148,445円と29,980円の赤字となっており、不安が現実のものになってしまう可能性も考えられます。[参考2]

将来の経済的な不安は、小さな「今できること」の積み重ねで少しずつ解消できるはずです。ここからは、年金を増やすための方法を紹介します。「お金の増やし方とは?増やす方法やポイントを紹介します!」とあわせてご覧ください。

参考2:総務省統計局「家計調査年報(家計収支編)2025年(令和7年)Ⅱ総世帯及び単身世帯の家計収支」

1. 年金を繰り下げ受給する

老齢年金の受給は原則として65歳から可能ですが、受給開始年齢を遅らせることで受給額を増額できます。受給開始を1ヵ月遅らせるごとに受け取れる年金額は0.7%ずつ増加するため、75歳まで繰り下げれば年金額を84%増加させることも可能です。[参考3]

長生きをしなければ総受取額が少なくなってしまう可能性もありますが、定年を過ぎても働く予定があるなど、年金以外の収入で生計が立てられるのであれば、繰り下げ受給を考えてみるのもひとつの手でしょう。

参考3:日本年金機構「年金の繰下げ受給」

2. 60歳以降も働く

厚生年金は原則として70歳まで加入できます。[参考4]そのため、60歳を過ぎても会社などで働き厚生年金の保険料を納めることができれば、将来受け取れる老齢厚生年金を増やすことが可能です。また、給与や賞与といった収入を得られるだけではなく、健康保険にも加入できます。

ただし、60歳以降も働き続ける場合は、現役時よりも収入が減る可能性があるため、気力や体力の有無、プライベートな時間を確保できるかなどをトータルで考える必要はあるでしょう。

参考4:日本年金機構「60歳以降も引き続き勤めます。勤めていても年金は受けられますか。」

3. 付加年金に加入する

付加年金は国民年金の上乗せ制度で、国民年金保険料に毎月400円を上乗せして支払うことで、受け取れる老齢基礎年金を「200円×付加保険料納付月数」の分増やすことができます。[参考5]

例えば、60歳から65歳までの5年間付加年金に加入し、24,000円の付加保険料を支払った場合、老齢基礎年金を年間12,000円増やすことができます。ただし、付加年金に加入できるのは、自営業やフリーランス、無職、学生など、国民年金第1号被保険者に該当する人、あるいは任意加入被保険者のみです。また、国民年金基金に加入中の方は付加保険料を納付できません。

参考5:日本年金機構「付加年金」

4. iDeCoに加入する

iDeCo(個人型確定拠出年金)は、加入者が自ら掛金を支払い、金融商品を選んで運用を行う年金制度のひとつで、積み立てた資産は60歳以降に一括や分割で受け取ることができます。掛金は全額所得控除となるため所得税や住民税を抑えられるほか、運用によって得られた利益が非課税になるなどのメリットがあります。

一方、掛金には上限があるほか、原則として掛金は60歳まで引き出すことはできない、元本割れのリスクがあるなどのデメリットもあります。iDeCoの掛金については、「【iDeCo】47都道府県、iDeCoを活用しているのはどこ?月々の掛金は?」を参考にしてください。

5. NISAを利用する

NISAは年金制度ではありませんが、老後に向けた資産を自分で積み上げる手段として有効です。

NISA(少額投資非課税制度)は、投資で得た利益を無期限で非課税にできる制度です。長期にわたって資産を育てられるため、公的年金を補う「上乗せの備え」として活用する人が増えています。

2024年の制度拡充により、「つみたて投資枠」と「成長投資枠」の2つの枠を併用できるようになりました。 年間投資枠は最大360万円(つみたて投資枠120万円、成長投資枠240万円)、生涯非課税限度額は全体で1,800万円となっています。

なかでも投資初心者にとって利用しやすいのが「つみたて投資枠」です。

100円や1,000円などの少額から始められ、初回購入時に買い付けの設定をするとその後は自動的に買い付けがおこなわれるため、投資が初めての人にも利用しやすい制度といえるでしょう。ただし、投資対象は金融庁が定める長期積立や分散投資に適した投資信託(ファンド)のみです。一方、「成長投資枠」では投資信託や株式など、より幅広い商品に投資できます。

いずれの枠も元本割れの可能性がある点には注意が必要です。 なお、2023年までの旧NISAから新制度へのロールオーバー(旧口座からの資産移行)は不可ですが、これからNISAを始める方は無期限の非課税メリットを最大限に活かすことができます。[参考6]

NISAの毎月の積立額などについては「【新NISA】47都道府県、いよいよ開始!新NISAに毎月いくら投資する?」もご覧ください。

参考6:金融庁「NISAを知る」

6. 個人年金保険を活用する

「投資は元本割れが怖い」「毎月計画的に貯蓄するのが苦手」という方には、個人年金保険の活用がおすすめです。毎月払いで保険料を積み立て、将来は年金形式で受け取れるため、貯蓄が苦手な方でも着実に老後資金を準備できるのが特徴です。商品によっては受取開始時期や受取期間を柔軟に選べ、ライフプランに合わせた計画的な準備が可能です。さらに、一定の条件を満たせば「個人年金保険料控除」による税負担の軽減効果が得られ、預貯金よりも効率よく資産を形成できます。

ただし、この仕組みは「長く続けること」で着実に資産を築くように設計されています。そのため、設定した目標をしっかりと達成できるよう、無理のない金額からスタートし、じっくりと積み立てを継続していくことが大切です。

個人年金保険へのご加入を検討されるときは、フコク生命の個人年金保険「みらいプラス」もぜひ参考にご覧ください。

まとめ

ねんきん定期便が届いたら、将来の備えについて考える機会にしてはいかがでしょうか。年金見込額だけでなく、加入期間や納付状況、標準報酬月額などに漏れ・誤りがないかを確認し、気になる点があれば早めに相談・訂正手続きをおこなうことが大切です。その上で、私的年金の活用など、今後のライフプランや今できる備えについて考えてみましょう。

フコク生命では、0歳から加入できる個人年金保険「みらいプラス」や、必要な保障を必要な分だけ自由に組み合わせることができる特約組立型総合保険「未来のとびら」など、将来へのちょうどいい安心をサポートする商品を提供しています。資料請求はもちろん、お電話、店舗やご自宅などでの対面によるご相談も可能なので、ぜひ気軽にお問い合わせください。

※本記事の内容は公開日時点の情報となります。法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

記事提供元:株式会社デジタルアイデンティティ

~47Life編集部からのコメント~

「ねんきん定期便」とは、国民年金や厚生年金に加入しているすべての人に、年に1回届く大切なお知らせです。

年金は老後のためのものというイメージが強いかもしれませんが、

実際には、若くして障害を負ったときや万一の際にも給付が受けられる、大切な備えでもあります。

年に一度届くこの機会をきっかけに、ご自身の将来や保障について、少しだけ考えてみてはいかがでしょうか。