期間限定キャンペーン中!

Contents

保険とひとことで言っても、死亡保険や医療保険などさまざまな種類があります。また自分にとって必要な保険は、家族構成や年齢、また家族の中での役割などによって異なります。この記事では、保険にはどのような種類があるのか?また、その中から自分にあった保険を選ぶポイントについて解説しています。

※本記事の内容は公開日時点の情報となります。

法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

生命保険は大きく分けて4種類!

ひとことで保険といっても、その分類方法はさまざまです。まず、保険は、ケガや病気で医療費が発生したときに国が費用の一部を負担してくれる「公的保険」と、民間保険会社が扱っている「民間保険」があります。一般的に、民間保険は公的保険ではカバーしきれない分を補うことを目的として任意で加入します。

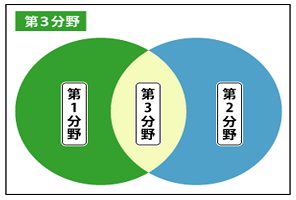

そして、民間保険は、第1分野の生命保険、第2分野の損害保険、そして第3分野の医療保険やがん保険など3つの分野に分けられます。ちなみに、第3分野は、第1分野と第2分野のどちらにも属するまたはどちらにも属さないものが分類されます。

このうち生命保険はさらに、死亡保険、生存保険、生死混合保険、そのほか(死亡以外の、生きている間に起こるリスクに備える保険)の4種類に分けられるのです。

生命保険のそれぞれの種類の特徴一覧

ここでは生命保険のうち、死亡保険・生存保険・生死混合保険・そのほか(死亡以外の、生きている間に起こるリスクに備える保険)とはどのようなものか?また、具体的にどのような種類の保険があるのかを紹介します。

1.死亡保険

被保険者が一定期間中にケガや病気、事故などで死亡または高度障害状態となった場合に保険金が支払われる生命保険のことです。

保険期間が定まっている「定期保険」や、保障が一生涯継続する「終身保険」があり、死亡を要件として保険金が支払われる保険は死亡保険に含まれます。

【死亡保険の分類】

| 死亡保険 | 定期保険(収入保障保険を含む) |

| 終身保険 |

フコク生命の保険では、特約組立型総合保険「未来のとびら」の定期保険特約、終身保険特約、収入保障特約<逓減型>などが該当します。

2.生存保険

被保険者が一定期間生存していた場合に保険金が支払われる生命保険のことです。

一般的には、保険料を支払って、契約時に定めた年齢になると受取れる「個人年金保険」や「学資保険」が生存保険にあたりますが、実際は死亡保障も組み合わさっている商品がほとんどです。

フコク生命の保険では、個人年金保険として「みらいプラス」、学資保険としては「みらいのつばさ」がありますが、万一のときには「みらいプラス」は死亡給付金、「みらいのつばさ」は保険料払込免除があります。

3.生死混合保険

被保険者が一定期間中にケガや病気、事故などで死亡した場合には保険金が支払われ、一定期間中に生存していても保険金が支払われる、死亡保険と生存保険を組み合わせた生命保険です。

保険期間中に「死亡・高度障害になると死亡・高度障害保険金が支払われ、満期をむかえると満期保険金が支払われる「養老保険」が生死混合保険にあたります。

4.そのほか(死亡以外の、生きている間に起こるリスクに備える保険)

死亡以外に、病気やケガ、就労不能状態など生存している間に起こるリスクに備える生命保険です。

病気やケガになった場合に手術給付金や入院給付金が支払われる「医療保険」、がんの手術や入院に関して給付金が支払われる「がん保険」、所定の介護状態になると介護年金や介護一時金が支払われる「介護保険」、就業不能状態に該当すると給付金の支払い対象となる「就業不能保険」などが該当します。

フコク生命の商品では、医療保険「ワイド・プロテクト」、特約組立型総合保険「未来のとびら」に付加できる「介護保障特約」・「就業不能保障特約」などがそのほかの保険の例として挙げられます。

さまざまなリスクに備えるためのおすすめの選び方は?

ここでは4つの保険をつかってどのようにリスクに備えていけばいいのか、おすすめの選び方を紹介します。

死亡保険は目的に応じて定期保険と終身保険を使い分ける

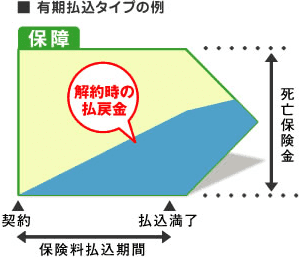

死亡保険は大きく定期保険と終身保険に分けることができます。定期保険は保険期間が決まっていて、保険料が終身保険に比べて割安な傾向があります。そのため、子育て世帯など家計を支える方に万一の時に大きな保障を用意したい方は定期保険を選ぶのがおすすめです。

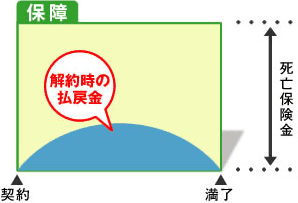

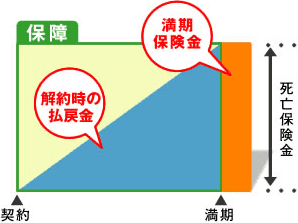

一方、終身保険は解約をすると解約払戻金を受け取ることができます。そのため、死亡保障として備えつつ、保障が必要な時期が終わったら解約をして解約払戻金を受取り、老後の生活費にあてると言う使い方もできます。死亡保障に備えながら、老後の資産形成も同時に行っていきたい方は終身保険が向いているといえるでしょう。

また、葬式代などのように、長期に渡って備えておきたい支出に対しても、終身保険は向いています。

定期保険

終身保険

生存保険は老後資金や教育資金の準備に活用

生存保険は個人年金保険や学資保険などが該当します。主に個人年金保険は老後の資産形成を目的として加入をします。老後のお金に不安はあるものの、元本割れするような投資を避けたい方は個人年金保険での備えがおすすめです。

また、学資保険は子どもの教育費を計画的に準備していきたい方に向いています。

生死混合保険は老後の資産形成に向いている

生死混合保険は主に養老保険のことを指します。死亡・高度障害状態の備えができるとともに貯蓄性があり、満期になると満期保険金が支払われるので、保障と貯蓄をかねた備えをしたい方に向いています。

養老保険

そのほかの保険は年齢にかかわらず備えておきたい

そのほかの保険のうち代表的な商品としては、医療保険があります。医療保険は若いうちに加入しておけば、一般的にお手頃な保険料で加入することができます。

また、子育て世代のように支出の多いライフステージにおいても、急な医療費の支出は家計に負担をかけるので、医療保険に加入して備えておきたいところです。

さらに、人生にかかる医療費の半分は70歳以降に発生すると言われています。 [参考1]

そのため、高齢になっても急な医療費の支出に備えておくことが必要です。

つまり、医療保険はあらゆる年代で検討しておきたい保険と言えるでしょう。

参考1:厚生労働省保険局調査課「医療保険に関する基礎資料~令和元年度の医療費等の状況~」

がん保険や介護保険、就業不能保険も必要性が高まっている

がんは年齢を重ねるごとに罹患リスクが高まる傾向があります。[参考2]

医療保険と同様に、若いうちから準備をしておくことがおすすめです。

また、介護も75歳あたりから急激に要支援・要介護状態となるリスクが高まります。[参考3]

必要に応じて、介護への備えも検討しておきましょう。

最近では、病気やケガで長期間働けない状態になったときに、収入減少を保障する「就業不能保険」も注目されています。

就業不能保険も死亡保険と同様、特に子育て世帯が検討しておきたい生命保険です。

参考2:国立研究開発法人 国立がん研究センター「がん情報サービス がん統計情報」

参考3:公益財団法人 生命保険文化センター「介護や支援が必要な人の割合はどれくらい?」

人生にはさまざまなライフステージがあり、万一のことや、病気・ケガ、がん、介護、就業不能などさまざまなリスクに対して保険で備える必要があります。また、家計をささえている方、専業主婦(夫)の方、独身の方など家庭の役割や家族構成によって、必要な保障が変わります。

フコク生命の特約組立型総合保険「未来のとびら」なら、自分にあった保障を組み合わせることができます。

まずは、最大5つの質問に答えるだけで、あなたに合った保障を提案する「おすすめ特約シミュレーション」で自分にあった保障を探してみましょう。

年齢・性別などからフコク生命の保険を提案する「かんたん検索」もぜひご利用ください。

まとめ

保険は公的保険と民間保険に分けられ、さらに民間保険は第1分野・第2分野・第3分野の3つに分類されています。生命保険はさらに死亡保険、生存保険、生死混合保険、そのほかの保険に分かれます。

また、生命保険は、死亡・高度障害状態となったときや、ケガ・病気以外にも、介護状態や就業不能状態になったときに保障されるタイプもあります。

家族構成や家庭での役割、ライフステージなどによって必要な保障は異なります。

ご自分に合った保険を知りたい方は、下記「かんたん検索」や「おすすめ特約シミュレーション」で調べてみてください。

※本記事の内容は公開日時点の情報となります。

法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

記事提供元:株式会社ぱむ