期間限定キャンペーン中!

お金に関する知識を身につけることはとても大切なことです。しかし、お金の知識は「難しい」「分かりにくい」と思うかもしれません。また何から始めればよいのか分からないと感じている方も多いのではないでしょうか。

本記事ではお金について勉強する必要性やメリット、そして勉強する方法や始め方、注意点などについてご紹介します。

※本記事の内容は公開日時点の情報となります。法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

お金の勉強って本当に必要?

内閣府がおこなった「国民生活に関する世論調査」によれば、日常生活で悩みや不安を「感じている」人の割合は75.9%と、感じていない人の15.5%をはるかに上回りました。[参考1]4人のうち3人が不安を感じていることになります。

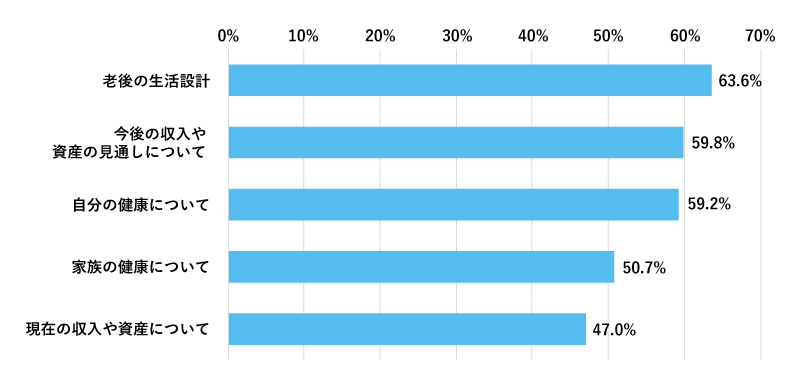

同じ世論調査で悩みや不安の内容を質問したところ上位5つの回答は以下のようになりました。[参考1]

参考1:内閣府「令和5年11月調査 国民生活に関する世論調査」

上記の世論調査を見ると、経済面の不安と健康面の不安が上位を占めているとわかります。お金について勉強することで、老後や健康面でのトラブルが発生しても経済的に対応しやすくなり、不安解消の手助けになることでしょう。

経済的な対応には、資産を増やす方法と資産を守る方法の2つがあります。

例えば資産を増やす方法では、お金について学ぶことで適切な収支管理をおこない余剰資金を生み出すことができます。その資金を運用して資産形成をすることで将来に備えることもできるでしょう。

また資産を守る方法では、税金や社会保障制度などについて学ぶことで、自分に適した節税法や介護保険、各種助成制度を知り、活用することで経済的な負担軽減や健康面などでのトラブルに対処しやすくなります。

このように、お金について勉強することで、今まで漠然としていた経済面や健康面などにまつわる「将来の不安」への対処が具体的にできるようになり、不安を軽減します。

お金について勉強するメリット

お金について勉強することで経済的な不安や悩みを減らし、自分のライフプランにあった資産形成ができるようになります。ここでは、お金の勉強をすることで得られる7つのメリットをご紹介します。

1.税金や社会保障制度について知ることができる

お金について学ぶことで税金や社会保障制度に関する正しい知識が得られ、節税の方法や万が一の際のセーフティネットの利用方法などを知ることができます。

例えば身近なものでいえば、年金や健康保険、医療費控除、ふるさと納税、iDeCo、新NISAなどが挙げられます。これらについて正しく理解することで、税負担を抑えたり、将来を見据えた資産形成に役立てたりすることもできるでしょう。さらに、社会保障制度について知ることで自分が利用する際の参考にできます。お金の勉強を通じて税金や社会保障制度を学ぶことは、お金だけでなく「人生100年時代」を生きていくために広く役立つのです。

2.適切な収支管理ができるようになる

お金の勉強をすることで収入と支出を把握し、適切に管理する方法を学ぶことができます。そのノウハウを活かして、家計でも無駄遣いを減らして家計を黒字化したり、余剰資金を貯蓄や投資に回して資産形成に役立てたりすることもできるでしょう。適切な収支管理がお金の勉強を役立てる第一歩です。収支管理を行うお手軽な方法に家計簿の活用があります。家計簿をつける際のポイントは「家計簿に必要な項目とは?家計簿をつける際のポイントなども徹底解説!」にて詳しく解説していますので、参考にしてみてください。

3.将来のお金に関する不安の軽減につながる

お金について勉強すると毎月の出費や将来の出費への関心が向き、それに対する備えができるようになります。これまで漠然と抱えていた不安を可視化して対策を打てるようになることで、不安の軽減につながります。

4.資産形成の選択肢が広がる

お金について勉強すると、貯蓄以外の資産形成の選択肢を知ることができます。日本の預金の金利は歴史的な低さが続いているため預金だけで資産を増やすのは困難です。

預金以外の資産形成の手段として株式や債券、投資信託、貯蓄性保険などがあります。それぞれの資産の特徴を勉強することで、自分の年齢やライフスタイルに合った資産形成を選択することができるようになります。

一般的に、株式や債券、投資信託はハイリスクハイリターンで、世の中のお金の動きを見て投資先を決められる人に向いています。投資先によっては、資産が減ってしまう可能性もあります。また、死亡で収入が途絶えたら投資資金が無くなるのもデメリットです。

貯蓄性保険は投資と比べるとローリターンではありますが、資産が減るリスクは少なめです。保障があるのもメリットです。

その一方、満期前に解約すると、解約返戻金は払い込んだ金額より少なくなりますし、株式等と比べると大きく資産が増える可能性は少ないというデメリットもあります。

株式等と貯蓄性保険、どちらもメリットデメリットはありますので、特徴を知ってバランスよくポートフォリオを組むのがおすすめです。

貯蓄性保険として、フコク生命では個人年金保険「みらいプラス」、学資保険「みらいのつばさ」という商品があります。

個人年金保険というと、老後の備えに特化したものと思われがちですが、みらいプラスは車の買い替えやマイホームのリフォーム資金といった、大きな買い物のための資金準備にも利用できます。

みらいプラスの詳細は、こちらからご確認ください。

5.上手に貯蓄ができるようになる

お金の勉強をすると上手に貯蓄ができるようになります。なぜならばお金の勉強を通じて、収入と支出の把握と改善のコツが分かるようになるからです。

例えば1ヵ月の収入と支出が分かっていれば、貯蓄の明確な目標がなくても、収入が入ったらすぐに毎月の収入の一部を貯金する先取り貯蓄をすることで、無理なく貯蓄をすることが可能となります。

また、例えばマイホームの頭金に1,000万円を貯めるなど目標が明確な場合は、給与口座から自動振替でマイホーム貯金用口座に移すことで、目標達成に向けてモチベーションを高めて貯蓄をすることもできます。

6.ライフイベントごとの資金計画が立てられる

ライフイベントとは結婚や子育て、住宅購入といった大きな資金が必要となるイベントのことです。必要な資金を用意できない場合、結婚や子育てをあきらめたり、住宅購入を断念したりと人生設計に大きな支障が出るかもしれません。

あらかじめお金の勉強をすることで、大切なライフイベントに合わせて最適な資金計画が立てられるようになるのです。

7.お金に関するトラブルやリスクを回避できる

近年、悪徳商法や投資詐欺だけではなくSNSや偽メール・偽サイトを使ったフィッシング詐欺、暗号資産を使った投資詐欺など新たな金融犯罪が横行しています。

警察庁が発表した「令和4年における特殊詐欺の認知・検挙状況等について(確定値版)」によると、令和4年の特殊詐欺の認知件数は17,570件、被害額は370.8億円に及んでいます。[参考2]

投資の知識や還付金の仕組みなどに関して正しく勉強しておくことで、オレオレ詐欺や投資詐欺、預貯金詐欺といった特殊詐欺に巻き込まれるリスクを低減することができるでしょう。

参考2:警察庁「令和4年における特殊詐欺の認知・検挙状況等について(確定値版)」

お金について勉強する方法

私たちがお金について勉強する方法としてどのようなものがあるのでしょうか。勉強するための6つの方法をご紹介します。

1.資格を取得する

お金に関する勉強に役立つ資格として、FP(ファイナンシャルプランナー)や簿記、証券アナリストがあります。各々の資格について簡単に紹介しますので、ぜひご自身のお金の勉強に役立ててください。

FP技能士

まずFPはお金に関する幅広い知識を持ち人生設計や資産運用、年金、保険、税金、教育資金、老後資金などさまざまな分野で私たちをサポートするお金の専門家です。FP資格は、大きく2種類に分かれており、検定試験を受け資格を得る「FP技能検定1〜3級」と、継続的な知識のアップデートが求められる「CFP®・AFP資格」があります。

FP資格の取得に興味がある方は「【合格体験談アリ】ファイナンシャルプランナー3級・2級は独学でも取得できる?」もご覧ください。

日商簿記

簿記は帳簿をつけるために必要な知識を学べる資格です。簿記の知識があれば、収入と支出を正確に把握しやすくなるため家計のやりくりが上手になり、貯蓄を作りやすくなるでしょう。簿記の資格は、知名度・受験者数ともに日商簿記が最多です。日商簿記は原価計算初級・簿記初級・3級・2級・1級があります。

証券アナリスト

資産運用について勉強したいのであれば、民間資格の証券アナリスト(CMA資格)がおすすめです。証券アナリストは企業の価値を分析できるため、どの企業に投資するか判断するときに役立つ知識が得られます。CMA資格には級の区分はありません。

2.書籍を読む

書籍は初心者向けから専門的な内容まで幅広く取り扱っているため、まとまった知識を学ぶのに向いています。

書籍はコストが比較的安く、どこでも自分のタイミングで勉強できることや自分のレベルに合わせて書籍を選択でき、知りたいことをピンポイントで深く調べられるというメリットがあります。

しかし、古い情報が含まれていることや一人で勉強するためモチベーションを維持しにくいといった点、書籍によっては難しく感じるというデメリットもあります。最初は用語の説明もしてくれる初心者向けの書籍で学ぶとよいでしょう。

3.動画を見る

どんな人でも気軽に楽しめ動画配信サービスでお金について勉強することもできます。スマートフォンがあればどこでも視聴できるため、すきま時間で勉強できます。 書籍の解説よりも分かりやすい点や気になるところを何度も見直せる点、倍速視聴で効率よく学べる点、そして最新情報を入手しやすい点などがメリットです。 一方、情報の信ぴょう性には注意が必要です。配信者が専門家であるか、信頼性の高い組織に所属しているかなどを確認してから利用しましょう。

4.アプリを活用する

スマートフォンの普及にともない、お金の勉強ができるアプリが数多く登場していますので、目的別にさまざまなアプリを選べます。

- 投資や資産運用に関するアプリ

- 経済ニュースなど最新のお金の情報が得られるアプリ

- 家計管理に関するアプリ

- お金について学んだことを実践できるアプリ

アプリには、すきま時間にどこでも勉強ができることや無料アプリが多いこと、そして手軽なため継続しやすいといったメリットがあります。

しかし、扱っている内容が狭いアプリが多い点や情報の信ぴょう性に注意が必要な点、そして使いこなすまでに時間がかかる可能性があるというデメリットがあります。

5.WebページやSNSを活用する

WebページやSNSでお金に関する情報を集めて勉強することもできます。その際は、信頼性が高い公的機関や大手金融機関などのサイトを利用しましょう。

上記のサイトを利用するメリットは幅広い情報源から無料で最新の情報を得られることです。どのサイトを選べばよいか分からないのであれば、金融庁の公式サイトがおすすめです。[参考3]

サイト内では「家計管理とライフプランニング」「主な金融商品」「長期・積立・分散投資」が紹介されています。それぞれの内容について分かりやすく説明していますのでお金の勉強を始めたばかりの人におすすめです。

参考3:金融庁「資産形成の基本」

しかし、Web上には多数の情報があるため必要な情報を見つけるのに時間がかかるかもしれません。情報の信ぴょう性にも注意が必要です。調べているサイトが上記のサイトに当てはまるのか確認してから利用しましょう。

6.セミナーに参加してみる

お金に関するセミナーや金融関係の専門家による講演会、ウェビナー(オンラインのセミナー)などに参加して勉強することもできます。

セミナーのテーマや内容の種類が豊富であるため、自分が知りたい情報や現在の金融知識に合わせてセミナーを選ぶとよいでしょう。直接参加型であれ、ウェビナーであれ、専門家から知らない知識を得られるという点で大きなメリットがあります。

しかし、Webページと同じく信ぴょう性に注意が必要です。例えば公的機関や大手金融機関などが企画するセミナー、信頼できる人が開催するものが望ましいといえます。もし、自分の望んでいない勧誘があれば、断りましょう。

お金の勉強の始め方や流れ

お金の勉強そのものは、いつでもスタートできます。しかし、目的を定めず「何となく」学んでも得られるものは少ないでしょう。ここでは、お金の勉強の始め方や勉強の流れについて解説します。

1.目的・目標を明確にする

お金の勉強をするための目的や目標を明確にする必要があります。なぜなら、お金の勉強をするモチベーションを高められるからです。下記の例のように、まず目的を決めて、その目的を達成するための具体的な行動となる目標を決めましょう。

お金の勉強のための目的と目標(例)

| 目的 | 目標 |

| 貯畜を増やす | 毎月2万円積立てる |

| 住宅を購入する | 頭金として500万円の貯金をつくる |

| 節税したい | 確定申告を実行して節税する |

目標を具体化・数値化することはとても良いことですが、あまりに高すぎる目標にしてしまうと挫折してしまうかもしれませんので、自分の知識や目的に応じて無理なく達成できる目標や計画を立てましょう。

2.学習分野を決める

目的や目標を定めたら学ぶ分野を決めます。お金に関する知識は幅広いので、下記の例のように目的や目標に合わせて、どの分野を学ぶか決めましょう。その上で、興味を持ったら関連分野を学ぶなどして、学びを深めるのもおすすめです。

目的と目標に合わせたお金の学習分野(例)

| 目的 | 目標 | 分野 |

| 無駄遣いを減らして貯畜を増やす | 毎月3万円、年間で36万円貯畜する | 家計のやりくり |

| 将来のお金の準備をする | 毎月2万円、年間で24万円の積み立て投資を行う | 貯蓄・投資 |

| 病気やけがなどのリスクに備える | 年齢に応じて保険のバランスを見直す | 保険 |

| 節税する | 毎年生命保険料控除を活用する | 税金 |

| いざというとき必要な支援を受ける | 40歳までに介護保険の仕組みを理解する | 社会保障制度・年金 |

| 相続時のトラブルを回避する | 50歳になるまでに相続税について勉強する | 相続 |

3.本や動画、Webなど自分に合った方法を見つける

自分に合った勉強法を見つけることも重要です。前述したさまざまな勉強法の内容やメリット、デメリットを参考に自分に合った勉強法を考えてみてください。もし、どの方法で学ぶべきか迷うのであれば金融庁などの公的機関や大手金融機関などのWebサイト・動画からスタートするのがおすすめです。そこから、深く知りたい分野を書籍などで掘り下げるとさらに効果的に学べるでしょう。

4.実践してみる

学んだ内容は、すぐに実践することも大切です。例えば身近なものとして、家計の収支管理や保険の見直し、余剰資金を使っての投資があります。

また、実際に自分で各種の控除を調べて確定申告をすることで、節税できるかもしれません。万が一の時には自治体などに申請して社会保障制度を利用することもできるでしょう。学んだだけで終わらず実践することで、お金に関する知識が身につくのです。

お金について勉強する際のポイントや注意点

お金について学び、知識を身につけることはとても重要ですが、勉強するにあたって注意すべき点を3つご紹介します。

1.インターネットやSNSの情報には注意する

WebやSNS、ウェビナーなどは最新情報を得るために必要な情報源です。しかし、全ての情報が正しいとは限りません。Web上の情報を利用する際は以下の点に気を付けましょう。

- 情報発信者の信頼性を確かめる

- 複数の情報を集めて比較する

- 自分で情報を分析する

先述したように、WebやSNSで情報を集める際は可能な限り公的機関や大手金融機関など信頼性が高い情報を優先的に集めましょう。同じ内容について複数の情報を比較し、視点や意見の違いを比べ、自分なりに咀嚼して、分析することが大切です。

このような配慮が必要な理由は、WebやSNS、セミナーの中に高額な参加費や教材購入が必要なもの、詐欺的なものが存在するからです。投資詐欺の被害に遭わないためにも十分注意しましょう。

また、個人口座への振り込みや無登録業者との取引をしないこと、仕組みがよく分からない金融商品に投資したり、契約したりしないことも大切です。少しでも不安を感じた場合は、すぐに最寄りの消費生活センターなどに相談しましょう。消費者ホットラインの電話番号は全国共通で「188(いやや!)」です。[参考5]

参考5:国民生活センター「SNS 上の投資グループで勧誘される詐欺的なFX取引トラブル -その仲間、信じて大丈夫?」

2.今後のライフイベントを洗い出す

あらかじめライフイベントを洗い出すことも重要です。そのためには、今後のライフイベントを書き出す必要があります。結婚、出産、マイホームの購入、子どもの教育資金、老後資金の貯蓄などを書き出してライフプラン表を作成することで「見える化」しましょう。自分でライフプラン表を作るのが難しいのであれば、FPに相談したりすることもできます。

ライフイベントを洗い出してライフプラン表を作成するメリットは、現在の収支の見直しや将来必要になる資金がはっきり分かることです。あらかじめライフイベントに必要なお金を割り出すことで、将来に対するお金の不安を低減することができるでしょう。

3.現状の経済状況を把握しておく

お金の勉強をする前に、現状把握をする必要があります。なぜなら、現状把握が的確であるほど、何を勉強すればよいか明確になるからです。

例えば、家計簿をつけることで一ヵ月の収支を明らかにして、無駄を見つけ出しておきます。無駄遣いの金額が分かれば貯蓄や投資に回せる余剰資金も把握できるでしょう。

さらに現在の資産状況が分かれば、今後の資産形成戦略を立てたり、資産を組み替えたりする際の判断材料となります。もちろん、負債について把握することも必要です。住宅ローンや奨学金、クレジットカードなどの返済がいつまで続くか知ることで経済的なリスクを確認できます。

まとめ

この記事では、お金について勉強する7つのメリットや勉強するための6つの方法を紹介しました。将来のお金の不安を解消するために最も効果的なのは、目標や目的を決めてお金の勉強に取り組むことです。

しかし、目的をはっきりさせないまま勉強をスタートしてもモチベーションが上がらず、効果が低くなります。目的や達成するべき具体的な数値目標を明確にしたうえで、まずは、それに適した分野のお金の勉強に取り組み、興味が持てたら関連分野を学ぶことで勉強の成果が出やすくなるのではないでしょうか。

※本記事の内容は公開日時点の情報となります。法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

記事提供元:株式会社デジタルアイデンティティ