期間限定キャンペーン中!

Contents

2023年10月1日より、適格請求書保存方式、いわゆるインボイス制度が導入されます。

インボイス制度は法人だけでなく、個人事業主やフリーランスにも大きな影響を及ぼす制度なので、「インボイス制度とはどのような制度なのか」「個人事業主やフリーランスにどんな影響があるのか」をしっかり理解しておきましょう。

この記事では、インボイス制度の基礎知識や、個人事業主・フリーランスへの影響、制度導入に向けて準備しておきたいことについて解説します。

参考:国税庁「消費税の仕入税額控除の方式として適格請求書等保存方式が導入されます」

※本記事の内容は公開日時点の情報となります。

法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

まずは「免税事業者」と「課税事業者」の違いを知ろう

2021年11月現在(インボイス制度導入前)は、消費税の課税対象となる取引の場合、買い手は売り手が発行した消費税込みの請求書を仕入税額控除の対象として扱えていました。一方、インボイス制度ではすべての請求書が仕入税額控除の対象となるわけではなく、売り手が免税事業者であるか課税事業者であるかによって異なります。

そのため、インボイス制度について解説するにあたり、まずは基本となる「免税事業者」と「課税事業者」の違いや、消費税のしくみについておさらいしておきましょう。

事業者は、1月1日~12月31日の課税期間中の売上に対し、消費税を納めることが義務づけられています。

ただし、課税期間における課税売上高が1,000万円以下の事業者は、消費税の納税義務が免除されるしくみになっています。

消費税の納税義務がある事業者を「課税事業者」、消費税の納税義務が免除されている事業者を「免税事業者」といい、前者は確定申告で消費税の申告・納税も行う必要があります。

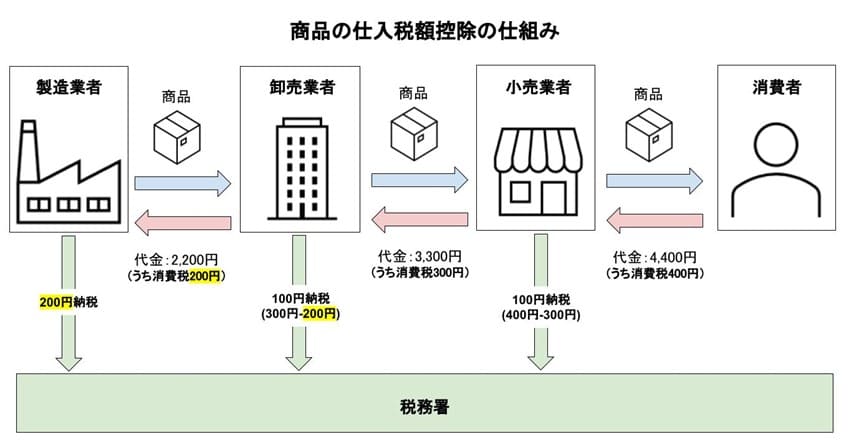

課税事業者が行う消費税の仕入税額控除

消費税は、「消費一般に対して広く公平に課される税」であり、「原則として全ての財貨・サービスの国内における販売、提供などが課税対象」となります。

そのため、課税事業者は商品やサービスを販売・提供した場合、買い手から消費税を徴収し、国に納める必要があります。

ただ、事業者は商品やサービスを販売・提供する一方で、製造・生産に利用する材料などを他の事業者から購入する「仕入れ」を行っており、その際に相手の業者に消費税を支払っています。

仕入れの時に消費税を支払いつつ、買い手から徴収した消費税を納税した場合、消費税の二重課税(累積)が生じてしまい、「広く公平に課される税」という前提が崩れてしまいます。

そこで消費税を納税する際は、課税期間中の課税売上にかかる消費税額から、同じ期間中の課税仕入れにかかる消費税額(仕入税額)を差し引いて計算する決まりになっています。これを「仕入税額控除」と言います。

消費税は2021年11月現在、8%(軽減税率)または10%と決して低くはない税率となっているため、仕入税額控除は事業者にとって重要な制度です。

自営業者や個人事業主が納める税金について詳しく知りたい場合は、「自営業者のための「税金」攻略法~税金の種類から節税方法まで~」も参考にしてください。

参考:財務省「『消費税』を知ろう」

インボイス制度とは?

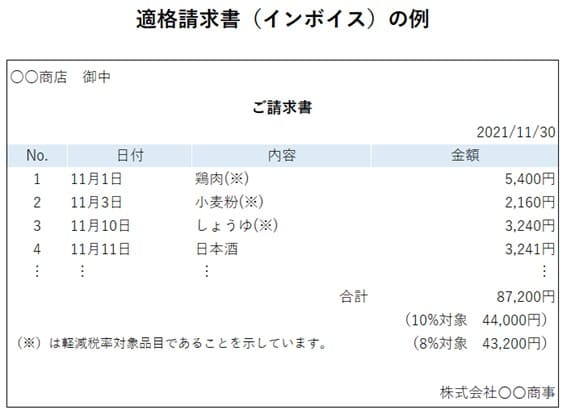

インボイス制度とは、仕入税額控除を計算するために必要な「適格請求書(インボイス)」を交付・保存する制度のことです。

インボイス制度導入の背景として挙げられるのが、2019年10月1日からの消費税率引き上げとそれに伴う軽減税率制度がはじまったことです。軽減税率制度によって、税率が10%、8%と複数あります。複数の税率のなかでも適正な課税を図るためにインボイス制度が導入されました。

インボイス制度導入によって売り手側は、買い手側に求められた場合には所定の内容を記載したインボイスを発行・交付し、買い手はそれを適切な方法で保存する必要があります。

インボイス制度が導入される前(2019年10月~2023年9月30日まで)は、軽減税率に対応した「区分記載請求書等保存方式」が採用されており、請求書には以下5つの項目を記載することが義務づけられています。

- 請求書発行者の氏名又は名称

- 取引年月日

- 取引内容

- 税率ごとに区分して合計した税込対価の額

- 請求書受領者の氏名又は名称

インボイス制度導入後は、上記5つの項目に加え、新たに「適格請求書発行事業者の登録番号」と「税率ごとに区分して合計した対価の適用税率」「税率ごとに区分した消費税額等」の3項目を追加したインボイスを発行・交付する必要があります。

インボイスを発行・交付するには、事前に適格請求書発行事業者の登録申請が必要ですが、申請手続きは課税事業者に限定されており、免税事業者はインボイスを発行することはできません。

参考:国税庁「消費税の仕入税額控除の方式として適格請求書等保存方式が導入されます」

インボイス制度によって最も大きく変化するのが、仕入税額控除の適用です。

これまで、仕入税額控除は帳簿及び区分記載請求書の保存を行っている事業者なら、誰にでも適用されるしくみになっていました。

しかし、インボイス制度導入後は、インボイスの保存が仕入税額控除適用の必須要件となります。

材料などの仕入れを行っても、売り手側からインボイスが交付されなければ、その仕入れに対して控除を適用することができないため、消費税の負担が大きくなってしまいます。

ここまででインボイス制度について理解が深まったかと思いますので、次は個人事業主への影響について紹介していきます。

インボイス制度の導入で個人事業主が損するって本当?

インターネット等でインボイス制度について調べると、「個人事業主やフリーランスは制度導入で不利になる」といった内容が目立ちます。

インボイス制度が導入されると、個人事業主やフリーランスの方にはどのような影響があるのか、本当に損をするのかどうか、2つの点から解説します。

1.インボイス制度導入後も消費税分を請求する権利がある

インボイスでは適格請求書発行事業者の登録番号を記載しなければならないため、発行された請求書を見れば相手が課税事業者か免税事業者かを判断することができます。

そのため、免税事業者として活動している個人事業主やフリーランスの方の中には、「免税事業者だからといって消費税の支払いを拒否されるのでは?」という不安を抱いている方も多いようです。

確かに免税事業者は売上にかかる消費税の納税を免除されていますが、だからといって消費税分を受け取る権利がないわけではありません。

消費税はそもそも「消費一般に対して広く公平に課される税」ですので、仕入れを行った場合は相手が課税事業者か否かにかかわらず、消費税分を支払う必要があります。

免税事業者であっても、これまで通り消費税分を請求する権利は保証されますので、請求額が落ち込む心配はありません。

2.仕入税額控除の対象外となることで受注に影響が及ぶことも

インボイス制度の導入にあたり、売り手側に消費税分の支払いを拒否したり、あるいは消費税分だけ単価の値下げを要求することは、独占禁止法および下請法の違反行為に該当するおそれがあります。

そのため、インボイス制度導入後に不当な値引きを請求される心配はありませんが、買い手側にしてみれば、インボイスを発行できない免税事業者から仕入れを行うと、消費税分の控除が受けられないため、納税の負担が大きくなってしまいます。

その結果、「同じ仕入れなら、インボイスを発行できる適格請求書発行事業者に依頼した方が良い」と判断され、取引を断られてしまう可能性もあります。

もちろん、売り手との交渉の結果、これまで通り取引を続けられる場合もありますが、インボイスが発行できないことを理由に受注が減ってしまうリスクがあることも念頭に置いておく必要があります。

そのため、インボイス制度の導入で個人事業主が損するって本当?という問いに対しては、「免税事業者のままであれば損をする可能性もある」という回答をすることになります。

参考:公正取引委員会「消費税転嫁対策特別措置法の失効後における消費税の転嫁拒否等の行為に係る独占禁止法及び下請法の考え方に関するQ&A」

インボイス制度の導入までに個人事業主が準備すること

2023年10月1日のインボイス制度導入に向けて、まず個人事業主やフリーランスが行うべきことは、課税事業主になるか否かの選択です。

課税事業者および適格請求書発行事業者になれば、仕入税額控除の適用となるインボイスを発行・交付できるようになるため、取引先とこれまで通りの関係を維持できる確率が高くなります。

ただ、課税事業者になると確定申告で消費税の仕入税額控除の申告をしなければならないため帳簿付けの負担が増えるのと、課税売上に対して消費税を納める義務が発生するため、税金の負担が大きくなってしまう(売上げから経費を差し引いた収入が0に近いとしても消費税負担が発生する)点に注意が必要です。

なお、適格請求書発行事業者になるためには、事前に所定の登録申請を済ませておく必要があります。

インボイス制度が導入される2023年10月1日から適格請求書発行事業者になるためには、2023年3月31日まで(困難な事情がある場合には、同年9月30日まで)に、管轄の税務署に登録申請書を提出するか、e-Taxによる電子申請で手続きを済ませなければなりません。

インボイス制度導入後も登録申請は随時受け付けていますが、登録までにはやや時間がかかりますので、適格請求書発行事業者になることを決めているのなら早めに手続きを済ませることをおすすめします。

参考:国税庁「適格請求書等保存方式の概要 -インボイス制度の理解のために-」

まとめ

インボイス制度が導入されると、適格請求書発行事業者のみ発行できるインボイスを保存していなければ、仕入れにかかる消費税の控除を受けられなくなります。

免税事業者として活動している個人事業主やフリーランスの方はインボイスを発行できないため、仕入税額控除を適用できないことを理由に、買い手から取引を断られてしまう可能性があります。

免税事業者が相手でも、消費税分の支払いを拒否したり、単価の値引きを請求したりするのは違法行為にあたるため、インボイス制度導入後も請求のルールを変える必要はありませんが、仕事そのものの減少が心配なら、免税事業者・課税事業者それぞれのメリットとデメリットを把握したうえで、免税事業者から課税事業者になることも検討しておきましょう。

※本記事の内容は公開日時点の情報となります。

法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

記事提供元:株式会社ぱむ