期間限定キャンペーン中!

就職をきっかけにひとり暮らしをはじめた方も多いでしょう。

仕事はもちろんのこと、家事もしなければならず忙しい毎日。お金の管理をする時間もなかなか取れず、まったく貯蓄ができていない、なんてことはありませんか?

ひとり暮らしは「家の中でお金を使うのが一人」という状態ですので、お金を使うも貯めるも自分次第だといえます。今後起こりうるライフイベントで資金が必要になることも考えて、お金の管理をして貯められる仕組みを作りましょう。

この記事では、ひとり暮らしの方へ向けて、家計簿をつけるメリット、ひとり暮らしの生活費の平均、成果が出せて続けられる家計簿のつけ方やポイントなどをご紹介します。ぜひ参考にして、自分に合う部分を取り入れてみてくださいね。

※本記事の内容は公開日時点の情報となります。法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

ひとり暮らしでも家計簿は必要?どんなメリットがある?

お金を自由に使えるひとり暮らしで、なかなか貯金が増えない、支出がうまくコントロールできていないと感じる場合は、家計簿をつけることをおすすめします。

ひとり暮らしでも家計簿をつけると、次のようなメリットがあります。

ひとり暮らしで家計簿をつけるメリット3つ

- お金の流れが把握できる

- 節約を意識できるようになる

- 貯金ができる

では、1つずつ解説していきましょう。

1. お金の流れが把握できる

家計簿では、1ヵ月の収入に対して、毎月どのような支出があるのかが明確になります。今までは曖昧だった1ヵ月間のお金の流れが把握できるようになるのです。

家賃や保険料などの固定費は把握できていても、変動費(食費や日用品費、娯楽費、洋服代)は家計簿をつけないと把握しづらいものです。お金の流れを知ることがお金の管理への第一歩となります。

2. 節約を意識できるようになる

家計簿では、1ヵ月の収入と支出を記録していき、最終的にその差額を出します。支出については、家賃などの固定費の他、食費・生活必需品費などの項目に毎月いくら使っているのかがはっきりします。「今月はちょっと使い過ぎたかもしれない」と感じたら、どの項目で出費が多いのかをチェックしやすいため、節約を意識できるようになっていくでしょう。

3. 貯金ができる

家計簿をつけてみると、もっと節約できそうな支出項目や衝動買いなどの習慣に気づくことができるようになります。1ヵ月の収支の実態が把握できると、予算内で生活費を抑える習慣がつき、結果的に毎月の収支による余剰金を貯金に回せるようになっていきます。

次の項目では、ひとり暮らしの生活費の平均を見ていきましょう。

ひとり暮らしの生活費の平均はどれくらい?

ひとり暮らしにはどのくらいのお金がかかるのでしょうか。

総務省が毎年おこなっている「家計調査」の最新データによると、ひとり暮らしにかかる平均生活費(消費支出)は、約16.8万円(月額)です。[参考1]

では、この平均支出に対する収入はどの位なのでしょうか。厚生労働省のデータによれば、たとえば大卒社会人1年目の求人初任給は約21万円となっています。そのうち、目安として2割程度が税金や社会保険料として引かれるので、手取り月収は8割程度の16.8万円ということになります。[参考2]ひとり暮らしにかかる平均生活費と比較すると、単純計算では「毎月貯金はできない」という状態になってしまいます。

厚生労働省「毎月勤労統計調査」の最新データによると、前年に比べてボーナスの金額が上昇している会社が平均では増えてきています。しかしながらあくまでも平均ですので、中にはボーナスが支給されない会社もあるでしょう。[参考3]毎月の生活費がボーナスに依存する状態に陥らないことが大切です。

毎月の収支を黒字にするために出来ることは、「収入を増やす」か「支出を減らす」かの2つ。収入は簡単には増やせませんので、お金を管理して支出を減らし、貯蓄をしたいものです。お金を管理したいならば、家計簿は必須ツールとなります。せっかくつけるならば効果的かつ続けられる方法でつけましょう。

参考1:e-Start総務省統計局「家計調査(2023年)」家計収支編 単身世帯 1(実数)

参考2:厚生労働省「学卒者の初任賃金(令和4年3月新規学校卒業者の求人初任給調査結果)」

参考3:厚生労働省「毎月勤労統計調査(令和5年2月分結果速報等)」

ひとり暮らしの家計簿の効果的な付け方

家計簿はつけているだけでは全く意味がありません。「家計簿をつけているけれど全然貯蓄できない」という方は、「つけること」自体が目的になってしまい、本来の目的となるべき「支出を減らせる項目を明確にする」ことができていないのです。

その目的を達成するためには、必要なステップを踏んで家計簿をつけるのがおすすめです。こちらでは、ひとり暮らしの家計簿を効果的につけていくために必要な4つのステップと、その具体的な内容をご紹介します。

1. ステップ1:毎週・毎月の予算を決める

まず、自分でコントロールが可能な変動費(食費や日用品費、娯楽費、洋服代など)として「使ってよい金額」を設定します。細かい項目ごとではなく、変動費の合計金額をざっくりと決めるだけでも構いません。

手取り月収から「貯めたい金額」を引き、残った金額から家賃や通信費、保険料といった毎月支払う固定費と、予定している臨時支出を引いたものが「使ってよい金額」となります。

2. ステップ2:家計簿をつけて実態を把握する

変動費の項目(食費や日用品費、娯楽費、洋服代など)を分けた家計簿をつけて、日々のお金の使い方を把握しましょう。また、いつつけるか(毎朝・寝る前・週末など)を決め、定期的につけることが大切です。クレジットカードや電子マネーで払ったときは、使ったその日の支出としたほうが、使い過ぎを防止できるためおすすめです。

3. ステップ3:決めた予算を守れたか確認する

給与日前日になったら、ステップ1で決めた1ヵ月の予算(「使ってよい金額」)を守れたか確認します。その結果、目標貯蓄額を達成していれば、日々の支出を細かく見なくても良いでしょう。家計簿アプリであれば、銀行口座や証券口座、電子マネーなどのデータを連携でき、毎月の残高チェックはとても簡単です。予算を守れており、今の貯蓄状況に満足しているならば、ステップ2「家計簿をつけて実態を把握する」に戻ります。ステップ2⇒3を繰り返すことによって、順調に貯蓄を増やすことができるでしょう。予算を守れたけれどもう少し貯蓄を増やしたい、または、予算を守れなかった場合は、ステップ4に進みます。

4. ステップ4:お金をどのように使ったのかを振り返る

お金の使い方は人それぞれ。また、どんな使い方に価値を感じるかも人それぞれですので、その使い方の良し悪しは本人にしか判断できません。1ヵ月間の家計簿を見て、日々の使い方が、次の3つのどれに当てはまるか考えてみましょう。

A) これは買って(食べて)良かった!など満足度100%のもの

B) 買って損した。家で食べられたのにムダに外食したなど後悔するもの

C) まだこれから使うものだから判断不能

Bに該当するものがあった場合、「ムダ遣い」としてスマホアプリや手帳に書き出し、失敗を繰り返さないように記録しましょう。そしてこれらの振り返りをもとに項目ごとの予算を立て、ステップ2「家計簿をつけて実態を把握する」に戻ります。

ひとり暮らしで家計簿をつける際のポイント

お金を自由に使えるひとり暮らしでは、改めて家計簿をしっかりつけようとがんばりすぎると、続かなくなってしまう可能性があります。そこでぜひ押さえておきたいのが、家計簿をつける際の4つのポイントです。できそうなものからぜひ取り入れてみてはいかがでしょうか。

ひとり暮らしで家計簿つけが習慣化する4つのポイント

- アプリやツール・ノートを活用する

- 項目は少なめにする

- 口座を使い分ける

- 家計簿をつける時間を決めておく

1. アプリやツール・ノートを活用する

PCやスマートフォンが一般的となった最近では、家計簿アプリやエクセルを活用している方も多いです。また、従来からある家計簿ノートがしっくりくる、という方もいます。

家計簿アプリ・ツール・ノートには、それぞれのメリットとデメリットがありますので、紹介していきます。

1.1. アプリのメリット・デメリット

スマートフォンにダウンロードして使う家計簿アプリを活用するメリット、デメリットはこちらです。

家計簿アプリのメリット

- 自動計算、集計をしてくれる

- 収支が可視化されるのでモチベーションアップにつながる

- クレジットカード連携可能なものは家計簿つけが楽になる

家計簿アプリのデメリット

- 使い慣れるまで時間がかかることもある

- 個人情報や口座番号などの入力に抵抗にある方には不向き

家計簿アプリは自動計算・集計をする機能があり、グラフで可視化もしてくれますので、支出だけでなく貯蓄の増加も把握しやすいのがメリットです。資産が増えていくのが楽しみになり、家計簿をつけるモチベーション維持にも役立ちます。また、中にはクレジットカードと連携が可能なものもありますので、楽に家計簿をつけていくことが可能です。

デメリットとしては、人によってはアプリを使い慣れるまで時間がかかる場合もあることでしょう。スマートフォンの機種変更時には、アプリデータの移行で失敗しないように注意が必要です。また、個人情報や金融機関の口座などを入力することに抵抗のある方は、活用が難しいかもしれません。

1.2. ツールのメリット・デメリット

PCのエクセル家計簿ソフトやGoogleスプレッドシートも、家計簿ツールとして活用できます。これら家計簿ツールのメリット、デメリットはこちらです。

家計簿ツールのメリット

- 自動集計してくれる

- 項目の追加などカスタマイズしやすい

- Googleスプレッドシートは複数のデバイスで使用・共有が可能

家計簿ツールのデメリット

- PC操作、関数、数式などの知識が必要

これら家計簿ツールのエクセル家計簿のメリットは自動集計してくれること、自分の使いやすいように項目の追加などカスタマイズしやすいことでしょう。

家計簿ツールは有料のソフトだけでなく、無料のテンプレートも多く配布されています。エクセル関数が得意であれば、自分で一から作成することも可能です。またオンライン上で利用できるGoogleスプレッドシートは、複数のデバイスで使えるのもメリットだといえます。

但しこれらの家計簿ツールは、PCの操作や関数・数式が苦手な方には敷居が高いのがデメリットです。

1.3. ノートのメリット・デメリット

家計簿ノートを活用するメリット、デメリットはこちらです。

家計簿ノートのメリット

- 手軽に始められる

家計簿ノートのデメリット

- 集計は自分で電卓を使い、計算する必要がある

- 書く手間がかかる

書店や文房具店などでさまざまな種類が市販されている家計簿ノートは、手軽に購入できることから、初心者でも始めやすいのがメリットです。市販の家計簿ノートに満足できない方は、100円ショップで普通のノートを購入し自作することもできます。

デメリットは、集計を自分で計算しなければならないことです。また手書きのため、「書く手間」はかかります。

家計簿をつける主な手段としてアプリ・ツール・ノートの3種類がありますが、それぞれの特徴を踏まえて、自分の性格やライフスタイルなどに合ったものを選び活用しましょう。

2. 項目は少なめに設定する

細かくお金の使い方をチェックするには、項目別に家計簿をつける必要があります。しかしこの項目を多くしすぎると、家計簿をつけるのが面倒で続けられなくなるため、多くても5~6個を目安にしましょう。

家計簿をつける項目は、自分が「使いすぎているかも」と感じている項目を優先して選ぶと良いでしょう。たとえば、「食費」「外食費」「日用品・雑貨」「娯楽費」「洋服代」「その他」であれば6個です。

またアレンジできるアプリや手書き家計簿なら、オリジナルの項目を作ってもOKです。たとえば、決まった店で買うことが多い食料と日用品については「Aスーパー」、よく行くコンビニを「Bコンビニ」としてお店別の記録をしても構いません。

他にも、嫌にならずに続けるためのコツとして「1円単位まで細かくつけない」ことがあげられます。どうしても計算が合わなくなることがある家計簿。でも家計簿の目的である「予算を守れているか確認する」ことができれば、ざっくりでも十分です。細かいところまで合わないと気が済まない方は、もちろんきちんとつけて良いですが、自分の性格に応じて手を抜きながら続けられる方法を見つけましょう。

家計簿に必要な項目についてもっと詳しく知りたい方は「家計簿に必要な項目とは?家計簿をつける際のポイントなども徹底解説!」もぜひ参考にしてください。

3. 口座を使い分ける

お金を置いておく場所(口座)を「給与振込用」「生活費用」「貯金用」の3つ作っておくと、家計の管理がしやすくなるのでおすすめです。

毎月の給料日には、給与振込口座から予算を立てた金額を生活費用口座へ、一定額を貯金用口座へ移しておくことで、自分で確実に貯金を積み立てていくことができます。

「毎月の生活費の残りがあれば貯金に回す」というスタイルよりも、手堅くお金を貯めていけるでしょう。

4. 家計簿をつける時間を決めておく

面倒な家計簿つけも、アプリなど自分に合った楽な方法を選び、加えて就寝前などつける時間を決めておくことで習慣化させると、持続しやすいです。

買い物のレシートがたくさん溜まると、家計簿をつけるのが億劫になってしまうものです。しかし、家計簿は続けることで節約効果が発揮されますので、毎日もしくは毎週末など定期的につけるのがベストです。

3ヵ月で成果を出したAさんの家計簿例を公開!

それでは実際にどのように家計簿をつければ成果を出せるか、社会人3年目のAさんの例をご紹介します。

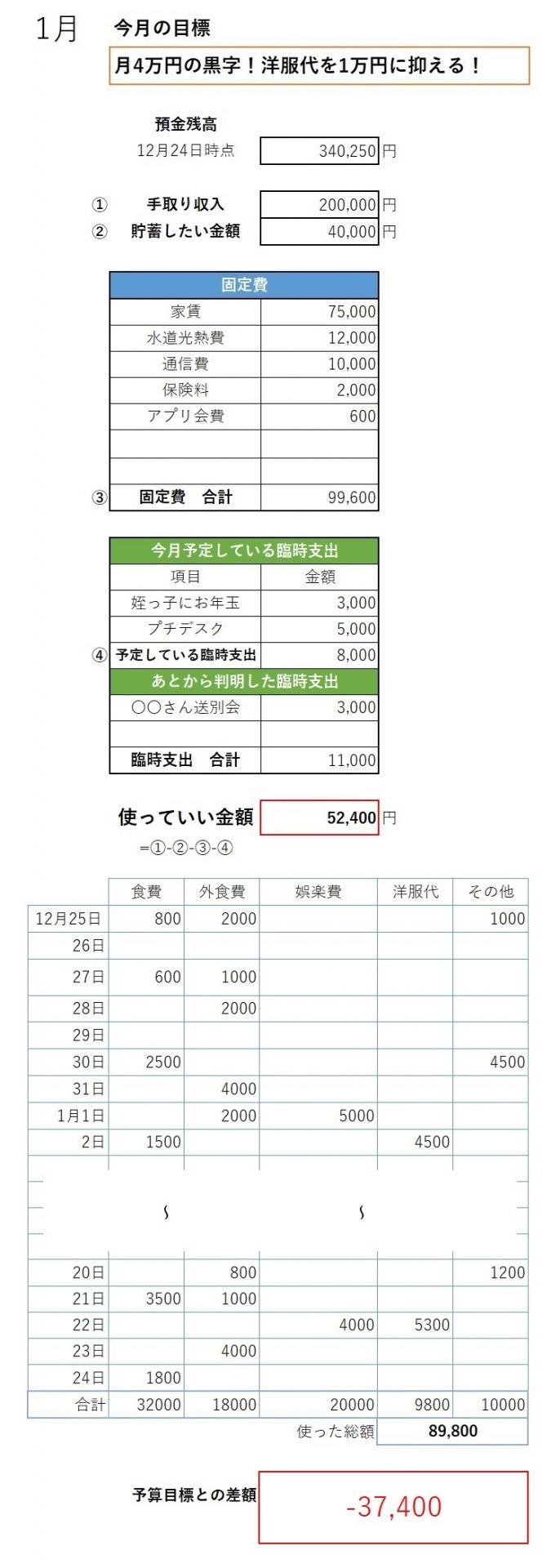

これまで全く預金や支出のチェックをしていなかったAさんは、まず給料日時点での預金残高をチェックしました。すると、思っていたより残高が少ないことに愕然。そこで次の給与日から、費目を5つに絞って細かく支出をチェックすることにしました。

まず給与日前日の12月24日時点の預金残高と、自動引落になっている固定費や、すでに予定している臨時支出を記入。4万円貯蓄すると目標を立てたところ、食費や娯楽費など変動費の予算が5万2,400円になることがわかりました。

クレジットカードで支払ったときは、その日のうちに家計簿に書き込みながら、頑張って1ヵ月続けたところ、なんと予算を4万円近く超えて使っていたことが判明。使い方を振り返ると、目標に掲げていた洋服代は予算内だったものの、食費や外食費にムダ遣いを発見。そこで翌月は、食費と外食費を意識して下げることにし、合わせて1万5,000円節約することに成功しました。

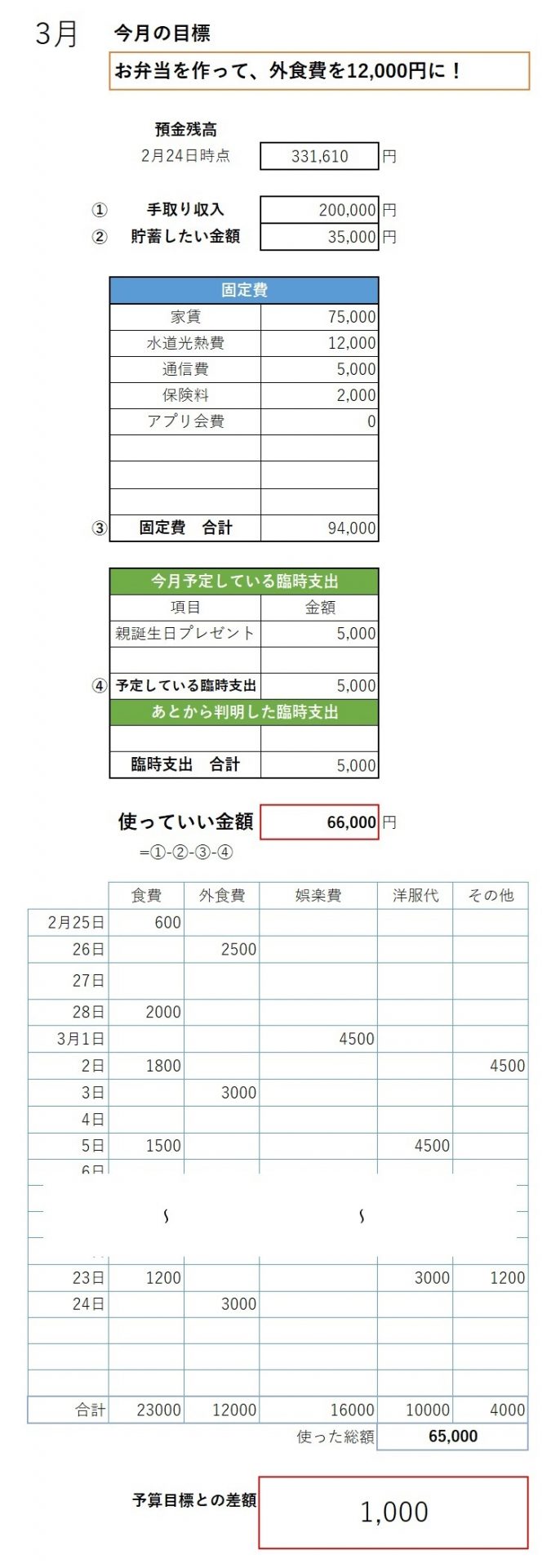

しかし食べることが大好きなAさんは、これ以上の食費などの節約は限界と感じ、ひとまず貯蓄の目標を4万円から3万5,000円に下げるとともに、格安スマホに変えて通信費を5,000円カット。使っていないサブスクリプションがあったので解約しました。それが次の3月の家計簿です。

この家計簿例では、1ヵ月のデータを全てまとめているため、書く費目が多く見えますが、固定費や給与日時点の預金残高については、別の場所に記載してももちろん構いません。またAさんのように、状況を見ながら目標貯蓄額を下げるのもOK!節約に疲れてしまうと、逆にお金を使いすぎ、家計簿もつけたくなくなるかも知れません。先ほど紹介したステップ1~4を繰り返して、自分が無理なく貯められる金額を探してくださいね。

まとめ

ひとり暮らしで毎月の収支を黒字にするためには「収入を増やす」または「支出を減らす」のどちらかをおこなう必要があります。そこですぐにでもできることは、お金を管理して支出を減らし、貯蓄をしていくことでしょう。

ひとり暮らしは、お金を使うのも貯めるも自分次第です。しっかり貯金をしていきたい方は、お金の流れを把握でき、節約を意識できるようになりますので、家計簿をつけることをおすすめします。

紹介した事例を参考に、自分ができそうな方法でまずは1ヵ月、家計簿をつけてみてください。貯蓄したい金額を残すためにどのようにお金を使えばいいか振り返りましょう。順調に貯められるようになったら、預金残高のチェックだけにしても大丈夫です。ぜひやってみてくださいね。

※本記事の内容は公開日時点の情報となります。法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

記事提供元:株式会社デジタルアイデンティティ