期間限定キャンペーン中!

確定拠出年金(DC)は老後の資産形成に広く利用されている一方で、デメリットを心配する声もあります。

この記事では、確定拠出年金の仕組みとメリット・デメリットを詳しく解説します。その上で確定拠出年金をうまく活用する方法や、確定拠出年金以外で老後に備える方法も紹介するので、ぜひ参考にしてください。

※本記事の内容は公開日時点の情報となります。法令や情報などは改定されていることもありますので、最新情報を確かめていただくようお願いいたします。

確定拠出年金とは

確定拠出年金(DC=Defined Contribution)とは、加入者自らが掛金の運用方法を選択し、運用成果に基づいて給付額が決まる年金制度のことです。

確定拠出年金は、老後に向けた自助努力による資産形成を支援するための制度として2001年に法制化され、同年10月に「企業型確定拠出年金(企業型DC)」、2002年1月に「個人型確定拠出年金(iDeCo)」がスタートしました。

確定拠出年金には、そのほかに次のような特徴があります。[参考1]

- 年金資産が個人ごとに区分して管理される

- 年金資産の残高や運用状況はいつでも確認できる

- 年金資産は離転職時や勤務先の年金・退職金制度変更時に他の年金制度へ持ち運べる(ポータビリティ)

- 掛金拠出時、運用時、給付時に税制優遇を受けられる

参考1:企業年金連合会「確定拠出年金のしくみ」

1.企業型確定拠出年金(企業型DC)

企業型確定拠出年金(企業型DC)とは、事業主が主体となって企業年金の一形態として実施される制度です。

加入者は従業員で、掛金は事業主が拠出します。規約に定めた上で一定の条件を満たす場合、事業主の掛金に上乗せする形で加入者(従業員)が掛金を拠出する、いわゆる「マッチング拠出」も可能です。

運用商品は、事業主が契約した運営管理機関が提示する商品の中から加入者が選択します。[参考2]

参考2:厚生労働省「確定拠出年金制度の概要」

2.個人型確定拠出年金(iDeCo)

個人型確定拠出年金(iDeCo)とは、個人が任意で加入できる年金制度であり、国民年金基金連合会が主体となって実施しています。[参考3]

iDeCoに加入できるのは、年齢などの条件を満たした公的年金の被保険者の方です。ただし、次のいずれかに該当する方は加入できません。[参考4]

【iDeCoに加入できない方】

<国民年金の第1号被保険者(自営業者とその家族、フリーランス、学生の場合)>

- 農業者年金の被保険者

- 国民年金保険料の納付を一部でも免除されている方(※障害基礎年金の受給者などで国民年金保険料の納付を免除されている方は加入可能)

<国民年金の第2号被保険者(会社員や公務員など)の場合)>

- 勤務先で企業型DCに加入している方で、事業主掛金を年単位で拠出している方

- 勤務先で企業型DCに加入している方で、事業主掛金に上乗せしてマッチング拠出をしている方

掛金は、加入者区分ごとに定められた拠出限度額の範囲内(月5,000円以上)で加入者自身が拠出します。

加入者は契約する運営管理機関を自由に選ぶことができ、契約した運営管理機関の提示する商品の中から運用商品を選択します。

参考3:iDeCo公式サイト「iDeCo(イデコ)の特徴」

参考4:iDeCo公式サイト「iDeCo(イデコ)の加入資格・掛金・受取方法等」

確定拠出年金がデメリットしかないと言われる理由

確定拠出年金にはデメリットもあればメリットもあり、デメリットしかないということはありません。どのようなデメリットがあるのかをよく理解したうえで、メリットを活用していくことが大切です。

1.企業型・個人型共通のデメリット

企業型と個人型の確定拠出年金に共通するデメリットとしては、次のようなものがあります。

1.1.原則60歳までは引き出せない

確定拠出年金は、老後の生活資金を確保するための制度であるため、拠出したお金は原則60歳まで引き出せません。これは、長期にわたって資金を運用し、老後の資金形成に専念することを目的としているためです。そのため、株式投資などのようにすぐに収益を得ることはできません。つまり、短期的な資金ニーズには対応できない点が、確定拠出年金のデメリットといえるでしょう。

1.2.元本割れのリスクがある

確定拠出年金の運用商品には、価格の変動する「投資信託」と元本確保型商品である「定期預金」や「保険」があります。

投資信託は、運用が好調であれば資産を大きく増やせる一方で、運用が不調であれば元本割れするおそれがあります。

元本確保型の商品であれば、運用自体によって元本割れすることはありません。しかし、現在のような低金利状態では、資産を大きく増やすのは難しい状況です。年金資産からは毎月手数料が差し引かれる運用商品があるため、手数料が運用益を上回ると元本割れすることもあります。

1.3.将来受け取れる金額が決まっていない

確定拠出年金の給付額は、掛金の拠出額や運用成果に左右され、将来いくら受け取れるか決まっていません。老後の資金計画を立てにくい点などはデメリットといえます。

1.4.給付金の受取方法・時期によっては課税額が大きくなる場合がある

確定拠出年金の給付金を受け取る方法には「年金」と「一時金」の2つがあります。この受取方法によって税負担が変わるため、注意が必要です。[参考5]

年金で受け取る場合: この場合、受け取った金額は「雑所得」として扱われます。年金収入のみの場合、雑所得は以下のように計算されます。[参考6]

雑所得=公的年金等の収入金額−公的年金等控除額※

ここで、公的年金等の収入金額には、年金や確定給付企業年金からの給付金が含まれます。公的年金等の年金からの受給額が多いと、課税額が大きくなることがあります。

※公的年金控除額は、受給者の年齢、年金の収入金額に応じて定められます。

一時金で受け取る場合: 一時金として受け取ると、退職所得として課税されます。この場合の計算式は次の通りです。

退職所得=(退職金等の収入金額−退職所得控除)×1/2

退職所得控除額は勤続年数によって異なります。具体的には、勤続年数が20年以下の場合は「40万円×勤続年数」(最低80万円)、20年を超える場合は「800万円+70万円×(勤続年数−20年)」です。

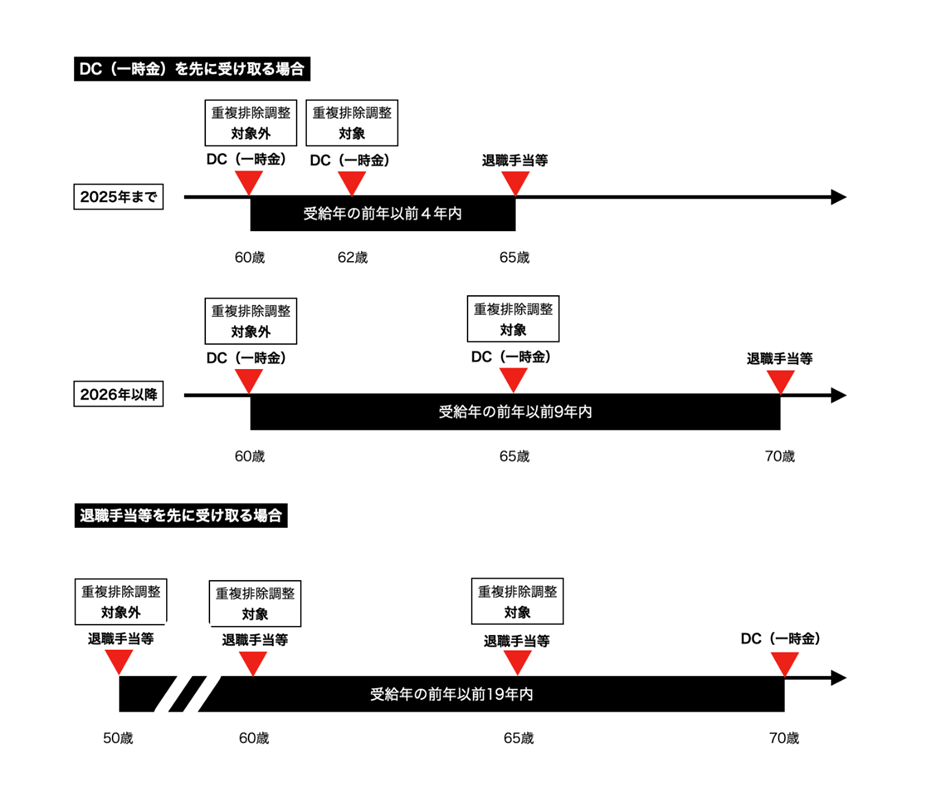

また、確定拠出年金以外の退職手当等と退職所得控除算定期間が重複する場合、退職所得控除が重複して利用できないことがあります。これにより、課税額が増える可能性があるため、以下のようなケースに注意が必要です。[参考7]

- 退職手当等を受け取った年の前年以前4年内に確定拠出年金の一時金を受け取った場合(2026年1月1日以降に退職手当等を受け取る場合は9年内)。

- 確定拠出年金の一時金を受け取った年の前年以前19年内に退職手当等を受け取った場合。

このように、受取方法や時期によって税金が大きく変わることがあるため、計画的に受け取ることが重要です。

参考5:国税庁・タックスアンサー「No.1420 退職金を受け取ったとき(退職所得)」

参考6:国税庁「No.1500 雑所得」

参考7:国税庁・タックスアンサー「No.2732 退職手当等に対する源泉徴収」

1.5.特別法人税の課税が復活するおそれがある

確定拠出年金は掛金を拠出した時点で年金支給額が確定していないため、実際の給付時まで課税を繰り延べることとされています。特別法人税とは、その遅延利息に相当するものとして、年金積立金に課される税金です。

確定拠出年金の場合、本来であれば積立金(年金資産)の全額に対して年1.173%の特別法人税が課税されます。しかし、特別法人税の課税は1999年以降凍結されており、2026年3月31日までは課税されないことが決まっています。

特別法人税は課税凍結の期限が迫る度に延長されており、廃止も議論されています。しかし、仕組みとして存在している以上、将来的に課税が復活するリスクがあることは知っておくべきでしょう。[参考8]

特別法人税の課税が復活した場合、運用成果に関わらず税負担が生じるため、運用効率の低下につながります。

参考8:企業年金連合会「特別法人税」

1.6.ある程度の金融知識が必要になる

確定拠出年金は運用商品の選択によって将来受け取れる金額が変わります。目標とする金額や許容できるリスクに応じて適切な商品を選択することが重要であり、それには資産運用に関する基本的な知識が求められます。資産運用の知識や経験が少ない方にとっては難しいと感じるかもしれません。

2.個人型のデメリット

個人型確定拠出年金(iDeCo)のデメリットとしては、手数料がすべて加入者負担になる点があげられます。

2.1.手数料が加入者負担になる

iDeCoを利用する場合、商品ごとにかかる運用コスト(信託報酬等)のほか、加入時、運用中、受給時に手数料がかかり、これらはすべて加入者の負担になります。[参考9]

iDeCoにかかる主な手数料

| 支払先 | 金額(税込) | ||

| 加入時 | 新規加入・ 移管時手数料 | 国民年金基金連合会 | 一律2,829円 |

| 運用中 | 掛金納付手数料 | 国民年金基金連合会 | 一律105円/月※1 |

| 口座管理手数料 | 事務委託先金融機関 | 55〜66円/月※2 | |

| 運営管理機関 | 0〜数百円程度/月※2 | ||

| 受給時 | 給付時手数料 | 事務委託先金融機関 | 385〜440円/回※3 |

※1:掛金納付の都度発生

※2:利用する運営管理機関、事務委託先金融機関により異なる

※3:振込の都度発生

参考9:iDeCo公式サイト「加入手続きについて/3.手数料について」

3.企業型のデメリット

企業型確定拠出年金(企業型DC)のデメリットとしては、選択制確定拠出年金の場合に厚生年金などの受給額が減ってしまう点があげられます。

3.1.選択制DCでは厚生年金などの受給額が減る場合がある

選択制確定拠出年金(選択制DC)とは、退職金や給与等の一部を給与等として受け取るか、DCの掛金として拠出するかを従業員が選択できる制度のことです。

この制度において、DCへ拠出した掛金は給与等とみなされないため、その分だけ給与が減り、社会保険料を計算する基準となる標準報酬月額が下がります。これにより、厚生年金や健康保険の傷病手当金、雇用保険の失業給付などの受給額も減ってしまうデメリットがあります。

企業型確定拠出年金・個人型確定拠出年金のメリット

確定拠出年金には、次のようなメリットがあります。

1.老後に備えられる

税制優遇を受けながら老後に向けた資産形成を図れる点は、確定拠出年金の大きなメリットです。また、自動で積み立てがおこなわれ、資金を引き出せる年齢が決まっているため、通常の貯蓄や資産運用ではすぐにお金を使ってしまう方でも、長期にわたって積立・運用を続けやすい点もメリットといえます。

2.年金・一時金どちらも控除の対象となる

確定拠出年金は受給時に課税対象になりますが、年金として受け取る場合は「公的年金等控除」、一時金として受け取る場合は「退職所得控除」の対象になり、税負担が軽減されます。

受け取る方法や時期によって課税額が変わることもあるため、事前にシミュレーションをおこない、なるべく有利な形で受け取れるようにしましょう。

3.加入者が掛金を拠出した場合は所得税と住民税が軽減される

iDeCoや企業型DCのマッチング拠出で加入者が拠出した掛金は、その全額が「小規模企業共済等掛金控除」の対象になるため、所得税と住民税の軽減効果が期待できます。

例えば所得税率20%が適用される方が月1万円の掛金を拠出した場合、軽減される税額は次のように計算され、住民税(一律10%)とあわせて年間3万6,000円です。

- 所得税の軽減額(所得税率が20%の場合 ※復興特別所得税は考慮していない)

12万円(月1万円×12ヵ月)×20%=2万4,000円 - 住民税の軽減額(住民税率が10%の場合)

12万円(月1万円×12ヵ月)×10%=1万2,000円 - 年間の合計軽減額(所得税と住民税の合計)

2万4,000円+1万2,000円=3万6,000円

老後資金準備の方法としても利用されるNISAには商品購入時の税制優遇措置はないため、確定拠出年金の強みといえます。

4.運用期間中の利益は非課税で再投資される

通常、金融商品を運用して得た利益には20.315%(所得税等15.315%、住民税5%)の税金がかかります。一方、確定拠出年金の運用益は非課税で全額再投資されるため、運用効率がアップします。

(運用益がマイナスだと運用効率がアップしないこともあります)

5.企業型の場合は手数料を企業が負担してくれる

企業型DCは従業員に対する福利厚生であり、手数料は原則として会社負担です。また、会社が負担する掛金は給与とみなされないため、税金や社会保険料が上がることもありません。

6.転職や離職時に資産を移管できる

確定拠出年金は、他の年金制度へ年金資産を移管できる(持ち運べる)仕組みがあり、加入者が転職・離職したり、勤務先の年金・退職金制度が変わったりしても、運用を続けられます。

企業型DCの年金資産は、iDeCoや転職先の企業型DC・確定給付企業年金(DB)、通算企業年金※への移管が可能です。また、iDeCoの年金資産は、転職先の企業型DC・DBへ移管できます。[参考10]

※通算企業年金

退職などで加入していた企業年金を脱退した場合などに、それまでに積み立てられた年金資産を企業年金連合会が預かり、将来年金として受け取れる年金制度

参考10:厚生労働省「離職・転職時等の年金資産の持ち運び(ポータビリティ)」

7.自己破産時などの差し押さえ対象にならない

確定拠出年金には老後の年金を補填する役割もあり、年金資産(給付を受ける権利)は差し押さえが禁止されています。そのため、債権者に差し押さえられることはなく、自己破産をしても生活に必要な最低限の財産として残るのが一般的です(国税を滞納した場合には差し押さえの対象になります)。[参考11]

この点は差し押さえや没収の対象になる預貯金やNISA、個人年金保険などの資産との違いであり、確定拠出年金のメリットです。

参考11:e-Gov 法令検索「確定拠出年金法第32条の1」

確定拠出年金以外で老後に備える方法

老後に備える方法としては、確定拠出年金以外に次のような方法もあります。

- NISA

- 預貯金

- 貯蓄性のある保険商品(個人年金保険、終身保険、養老保険など)

NISAは運用益が非課税となる税制優遇制度です。2024年の制度改正で非課税投資期間が無期限となり、老後資金準備にもより使いやすい制度になりました。投資対象は投資信託や株式などのリスク資産であるため、一定のリスクを取ってでも効率よく資金を増やしていきたい方に向いています。

一方、安全性や確実性を重視する方、金融知識に自信が無い方には、預貯金による積立や貯蓄性のある保険商品などの利用がおすすめです。

預貯金はすぐに引き出せるため、老後までにお金が必要になっても柔軟に対応できます。ただし、現在の低金利状態ではほとんど増えません。また、むやみに引き出してしまうと老後資金が不足してしまうおそれあり注意が必要です。

個人年金保険や終身保険など、貯蓄性のある保険商品も老後資金準備に活用されている方法です。払い込んだ保険料は一定額まで生命保険料控除の対象となるため、所得税・住民税の軽減効果も期待できます。フコク生命では、0歳から加入でき、支払った以上のリターンを確実に受け取れる個人年金保険「みらいプラス」をご用意しています。個人年金保険へ加入する際には候補としてご検討ください。

まとめ

確定拠出年金にはデメリットもあります。しかし、デメリットしかないということはありません。デメリットをよく理解した上で、それを上回るメリットが期待できるならうまく活用するとよいでしょう。

また、老後資金を準備する方法は確定拠出年金だけではありません。必要に応じてNISAや個人年金保険、預貯金など複数の方法を組み合わせて、計画的に老後に備えていくことが大切です。

※本記事の内容は公開日時点の情報となります。法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

竹国弘城(たけくに ひろき)

独立系FP、RAPPORT Consulting Office代表。証券会社、生損保代理店での勤務を経て独立。お金に関する相談や記事の執筆・監修を通じ、自分のお金の問題について自ら考え、行動できるようになってもらうためのサポートを行う。1級ファイナンシャルプランニング技能士、CFP®、証券外務員一種、宅地建物取引士

記事提供元:株式会社デジタルアイデンティティ