期間限定キャンペーン中!

Contents

家族を支える立場の方に万一のことがあったとき、遺された家族の生活を支えるために支給されるのが「遺族年金」です。遺族年金は、遺族にとって大きな支えとなる制度ですが、自分は「対象になるのか」「いくらもらえるのか」といった疑問を抱く方もいるのではないでしょうか。

この記事では、遺族年金の種類とそれぞれの受給要件や対象者、年金額の目安について解説します。あわせて、万一のときに役立つ制度や方法についても紹介するので、今後の備えにお役立てください。

※本記事の内容は公開日時点の情報となります。法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

遺族年金とは

遺族年金は遺された家族(遺族)の生活を支えるための公的年金制度です。国民年金または厚生年金に加入している(していた)方が亡くなった場合に、受給要件を満たしていれば、その方に家計を支えられていた遺族が年金を受け取れます。

遺族年金には「遺族基礎年金」と「遺族厚生年金」があり、亡くなった方の年金の加入状況などに応じて、年金が支給されます。

遺族年金は国民年金か厚生年金保険かによって金額が異なる

遺族年金の年金額は、遺族基礎年金と遺族厚生年金で異なります。

遺族基礎年金は、原則として日本国内に住む20歳以上60歳未満のすべての方が加入する「国民年金」から支給される遺族年金です。年金額は国民年金の加入期間によらず一律で、子どもの人数に応じて金額が加算されます。

一方、遺族厚生年金は、会社員や公務員の方などが加入する「厚生年金」から支給される遺族年金です。年金額は、亡くなられた方の厚生年金の加入期間や加入期間中の報酬額をもとに計算されます。

国民年金「遺族基礎年金」の場合

国民年金から支給される遺族基礎年金の受給要件、受給対象者、年金額の目安は次の通りです。[参考1]

受給要件

遺族基礎年金を受給できるのは、亡くなった方が次のいずれかの要件に当てはまる場合です。

【遺族基礎年金の受給要件】

- 国民年金の被保険者である間に死亡したとき

- 国民年金の被保険者であった60歳以上65歳未満の方で、日本国内に住所を有していた方が死亡したとき

- 老齢基礎年金の受給権者であった方(保険料納付済期間、保険料免除期間および合算対象期間を合算した期間が25年以上ある方に限る)が死亡したとき

- 保険料納付済期間、保険料免除期間および合算対象期間を合算した期間が25年以上ある方が死亡したとき

受給要件1または2については、死亡日の前日時点で、死亡日が含まれる月の前々月までの被保険者期間に、国民年金の保険料納付済期間(厚生年金保険の被保険者期間、共済組合の組合員期間を含む)と保険料免除期間を合わせた期間が3分の2以上あることも必要です(保険料納付要件)。

ただし、2026年3月末までに死亡した方の場合、次の2つの要件を満たせば保険料納付要件を満たすものとされます(保険料納付要件の特例)。

- 死亡日において65歳未満であること

- 死亡日の前日において、死亡日が含まれる月の前々月までの直近1年間に保険料の未納期間がないこと

受給対象者

遺族基礎年金は、亡くなった方が受給要件を満たしていた場合、その方によって生計を維持されていた「子のある配偶者」または「子」が受け取ることができます。

ここでいう「子」とは、亡くなった方の実子または養子で、死亡時に「18歳になった年度の3月31日までの間にある方」または、「20歳未満で障害等級1級または2級の状態にある方」のことです。死亡時にお腹の中にいた子どもは、出生後に対象となります。

年金額の目安

遺族基礎年金の年金額は国民年金の加入期間によらず一律で、子どもの人数に応じた金額が加算されます。子のある配偶者が遺族基礎年金を受給する場合の年金額は、次の通りです(2025年度の年金額)。

年額83万1,700円※1 +(子の加算額)

【子の加算額】

- 1人目と2人目:各23万9,300円

- 3人目以降:各7万9,800円

※1:配偶者が1956(昭和31)年4月1日以前生まれの場合、82万9,300円

基本額の83万1,700円は、国民年金保険料を40年間納めた場合に受け取れる満額の老齢基礎年金額と同額です。

配偶者がおらず、子どもが遺族基礎年金を受給する場合の年金額は次のように計算されます(2025年度の年金額)。1人あたりの年金額は、これを子どもの数で割った金額です。

年額83万1,700円 +(2人目以降の子の加算額)

配偶者の有無や子どもの数に応じた遺族基礎年金額をまとめると下表のようになります。

遺族基礎年金額(2025年度)

| 遺族の家族構成 | 受給者 | 年金額(年額) |

| 配偶者のみ | – | 0円 |

| 配偶者と子1人 | 配偶者 | 107万1,000円 |

| 配偶者と子2人 | 131万300円 | |

| 配偶者と子3人 | 139万100円 | |

| 子1人 | 子 | 83万1,700円 |

| 子2人 | 107万1,000円 | |

| 子3人 | 115万800円 |

※年金額は配偶者が1956(昭和31)年4月2日以降生まれの場合

なお、遺族基礎年金額は物価や賃金の変動に応じて毎年改定されます。

参考1:日本年金機構「遺族年金ガイド 令和7年度版」

厚生年金「遺族厚生年金」の場合

遺族厚生年金の受給対象者、受給要件、年金額の目安は次の通りです。[参考2]

受給要件

遺族厚生年金を受給できるのは、亡くなった方が次のいずれかの要件に当てはまる場合です。

【遺族厚生年金の受給要件】

- 厚生年金の被保険者である間に死亡したとき

- 厚生年金の被保険者期間に初診日のある病気やケガが原因で初診日から5年以内に死亡したとき

- 1級・2級の障害厚生(共済)年金を受け取っている方が死亡したとき

- 老齢厚生年金の受給権者であった方(保険料納付済期間、保険料免除期間および合算対象期間を合算した期間が25年以上ある方に限る)が死亡したとき

- 保険料納付済期間、保険料免除期間および合算対象期間を合算した期間が25年以上ある方が死亡したとき

受給要件1または2については、死亡日の前日時点で、死亡日が含まれる月の前々月までの被保険者期間に、国民年金の保険料納付済期間(厚生年金保険の被保険者期間、共済組合の組合員期間を含む)と保険料免除期間を合わせた期間が3分の2以上あることも必要です(保険料納付要件)。

ただし、2026年3月末までに死亡した方の場合、次の2つの要件を満たせば保険料納付要件を満たすものとされます(保険料納付要件の特例)。

- 死亡日において65歳未満であること

- 死亡日の前日において、死亡日が含まれる月の前々月までの直近1年間に保険料の未納期間がないこと

受給対象者

遺族厚生年金は、亡くなった方が受給要件を満たしていた場合、その方に生計を維持されていた次の遺族のうち、最も優先順位の高い方が受け取ることができます。

【遺族厚生年金の受給対象者】

| 優先順位 | 受給対象者 | 年齢要件 |

| 1 | 子のある配偶者 ※2 | 【夫死亡時】 妻の年齢要件なし。 【妻死亡時】 妻死亡時に夫が55歳以上の場合に限り受給可能(55歳未満の場合、夫ではなく子どもが遺族厚生年金の受給者になる)。 受給開始は60歳から。ただし、夫が遺族基礎年金を受給中の場合に限り、60歳より前でも夫が遺族厚生年金を受け取れる。 |

| 子 | 18歳になる年度の3月31日まで(障害等級1級・2級に該当する場合20歳未満)の方。 | |

| 2 | 子のない配偶者 | 【夫死亡時】 妻の年齢要件なし。 ただし、夫死亡時に妻が30歳未満の場合、5年間のみ受給可能。 【妻死亡時】 妻死亡時に夫が55歳以上の場合のみ受給可能。受給開始は60歳から。 |

| 3 | 父母 | 死亡時に55歳以上である方に限り受給可能。受給開始は60歳から。 |

| 4 | 孫 | 18歳になる年度の3月31日まで(障害等級1級・2級に該当する場合20歳未満)の方。 |

| 5 | 祖父母 | 死亡時に55歳以上である方に限り受給可能。受給開始は60歳から。 |

※2:内縁の配偶者を含む

年金額の目安

遺族厚生年金の年金額は、亡くなられた方の老齢厚生年金の報酬比例部分の4分の3に相当する金額です。報酬比例部分は、厚生年金の加入期間や加入期間中の報酬額をもとに、次のように計算されます(1946(昭和21)年4月2日以降に生まれた方の場合)。

報酬比例部分=A+B

A:2003(平成15)年3月以前の加入期間分

平均標準報酬月額※3×(7.125/1,000)×(2003年3月までの加入月数)

B:2003(平成15)年4月以降の加入期間分

平均標準報酬額※4×(5.481/1,000)×(2003年4月以降の加入月数)

※3:平均標準報酬月額

2003年3月以前の厚生年金加入期間について、計算の基礎となる各月の標準報酬月額の総額を2003年3月以前の加入期間の月数で割って求めた金額

※4:平均標準報酬額

2003年4月以降の厚生年金加入期間について、計算の基礎となる各月の標準報酬月額と標準賞与額の総額を2003年4月以降の加入期間の月数で割って求めた金額

なお、受給要件1〜3に該当して遺族厚生年金を受給する場合で、厚生年金の加入期間が300ヵ月(25年)未満のときは、加入月数を300ヵ月として年金額を計算します。

例えば、2005年4月から厚生年金に加入していた方が2025年4月に亡くなった場合、厚生年金の被保険者期間は300ヵ月未満ですが、加入月数は300ヵ月として年金額を計算します。

この場合の遺族厚生年金額について、平均標準報酬額を変えて試算すると下表のようになります。

遺族厚生年金額(目安)

| 平均標準報酬額 | 遺族厚生年金額(年額) |

| 20万円 | 約24.7万円 |

| 30万円 | 約37.0万円 |

| 40万円 | 約49.3万円 |

| 50万円 | 約61.7万円 |

| 60万円 | 約74.0万円 |

※厚生年金加入期間はすべて2003年4月以降、加入期間は300ヵ月として計算、1,000円未満四捨五入

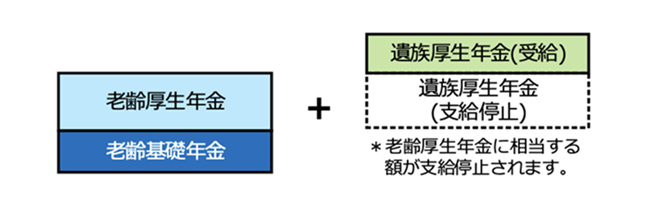

老齢厚生年金を受ける権利がある65歳以上の場合

65歳以上で老齢厚生年金を受け取る権利のある方が配偶者の死亡により遺族厚生年金を受け取る場合、遺族厚生年金は、次の①と②のいずれか高いほうの金額となります。

- ①亡くなった配偶者の老齢厚生年金の報酬比例部分の4分の3に相当する金額

- ②「①の額の3分の2」と「本人の老齢厚生年金額(※)の2分の1」を合計した金額

(※子の加給年金を除いた金額)

例えば①の金額が60万円、本人の老齢厚生年金額が50万円の場合、①よりも②の金額が高くなるため、②の金額(65万円)が遺族厚生年金となります。

①:60万円

②:60万円×2/3+50万円×1/2=65万円

遺族厚生年金は、老齢基礎年金や老齢厚生年金と同時に受け取ることができます。

この場合、まず老齢厚生年金が全額支給され、老齢厚生年金に相当する金額の遺族厚生年金は支給されません(遺族厚生年金額が本人の老齢厚生年金額を上回る場合に、上回った部分が遺族厚生年金として支給されます)。老齢基礎年金は遺族厚生年金の有無に関わらず全額受け取れます。

参考2:日本年金機構「遺族年金ガイド 令和7年度版」

中高齢の寡婦加算について

夫を亡くした妻が次のいずれかに該当する場合、妻が40歳から65歳になるまでの間、遺族厚生年金に62万3,800円(2025年度の支給額)が加算されます。これを「中高齢寡婦加算」といいます。

- 夫が死亡したときに妻が40歳以上65歳未満で、生計を同じくする子がいない場合

- 遺族厚生年金と遺族基礎年金を受け取っていた「子のある妻」(40歳になったときに子どもがいたため遺族基礎年金を受け取っていた妻に限る)が、子どもが18歳になった年度の3月31日を迎えた(障害の状態にある子どもが20歳になった)ことで、遺族基礎年金を受け取れなくなった場合

なお、中高齢寡婦加算は妻のみに適用される制度で、妻を亡くした夫には適用されません。加算額は遺族基礎年金の基本年金額の約4分の3に相当する額で、金額は毎年度見直されます。

参考3:日本年金機構「遺族年金ガイド 令和7年度版」

遺族年金の受給金額の例

実際に遺族年金はいくら受け取れるのでしょうか。次の3つのケースで受け取れる年金額を試算してみましょう。

自営業者の方が亡くなり遺族が配偶者と子ども2人の場合

国民年金のみに加入している自営業者の方が亡くなった場合、遺族に受給対象となる子どもがいれば遺族基礎年金が支給されます。

遺族が配偶者(妻)と18歳未満の子ども2人の場合、受け取れる年金額は131万300円(2025年度)です。

遺族基礎年金額

=83万1,700円+子の加算(23万9,300円+23万9,300円)

=131万300円

自営業者の方の妻が亡くなり、配偶者である夫が遺族基礎年金を受け取る場合も年金額は同額です。

会社員・公務員の方が亡くなり遺族が配偶者と子ども2人の場合

厚生年金に加入している会社員または公務員の方がなくなった場合、遺族に受給対象となる子どもがいれば、遺族基礎年金と遺族厚生年金の両方が支給されます。

遺族が配偶者(妻)と18歳未満の子ども2人の場合、遺族基礎年金と遺族厚生年金を合わせた年金額の目安は、下表の通りです。

遺族年金額(目安)

| 平均標準報酬額 | 遺族厚生年金額 (年額) | 遺族基礎年金額 (年額) | 合計額 (年額) |

| 20万円 | 約24.7万円 | 約131.0万円 | 約155.7万円 |

| 30万円 | 約37.0万円 | 約168.0万円 | |

| 40万円 | 約49.3万円 | 約180.3万円 |

※【遺族厚生年金額】厚生年金加入期間はすべて2003年4月以降、加入期間は300ヵ月として計算、【遺族基礎年金額】2025年度の年金額、1,000円未満四捨五入

会社員または公務員の方の妻が亡くなり、遺族が配偶者の夫と18歳未満の子ども2人の場合、夫が55歳以上であれば夫が遺族基礎年金と遺族厚生年金を受け取ります。夫が55歳未満の場合、遺族基礎年金は夫が受け取り、遺族厚生年金は子どもが受け取ります。平均標準報酬額や加入期間などの条件が同じであれば、いずれも年金額は同額です。

会社員・公務員の方が亡くなり遺族が子のない配偶者の場合

厚生年金に加入している会社員または公務員の夫が亡くなり、遺族が配偶者の妻のみの場合、妻は遺族厚生年金を受け取れます。受給対象となる子どもがいないため、遺族基礎年金は支給されません。

夫死亡時に妻が30歳未満の場合、遺族厚生年金は5年間の有期年金になります。また、夫死亡時に妻が40歳〜64歳の場合、妻は中高齢寡婦加算を合わせて受け取ることが可能です。

子のない妻が遺族厚生年金を受け取る場合の年金額の目安と年金が支給される期間をまとめると、下表のようになります。

子のない妻が遺族厚生年金を受け取る場合の年金額(目安)と支給期間

| 夫死亡時の妻の年齢 | 遺族厚生年金額 (年額) | 遺族厚生年金 の支給期間 |

| 30歳未満 | 37.0万円 | 5年間 |

| 30歳以上40歳未満 | 37.0万円 | 一生涯※5 |

| 40歳以上64歳未満 | 99.4万円 (遺族厚生年金+中高齢寡婦加算) | 一生涯※5 |

| 65歳以上 | 遺族厚生年金額が妻自身の老齢厚生年金額よりも多い場合のみ、その差額が遺族厚生年金として支給される | 一生涯※5 |

※厚生年金加入期間はすべて2003年4月以降、平均標準報酬額は30万円、加入期間は300ヵ月として計算、中高齢寡婦加算は2025年度の金額(62万3,800円)、1,000円未満四捨五入

※5:再婚など受給権の失権事由に該当した場合には支給が終了します

厚生年金に加入している会社員または公務員の方の妻が亡くなり、遺族が配偶者の夫のみの場合、夫が55歳以上であれば60歳以降に遺族厚生年金を受け取れます。妻死亡時に夫が55歳未満の場合、遺族厚生年金は支給されません。

子のない夫が遺族厚生年金を受け取る場合の年金額の目安と年金が支給される期間をまとめると、下表のようになります。夫に中高齢寡婦加算の適用はありません。

子のない夫が遺族厚生年金を受け取る場合の遺族厚生年金額(目安)と支給期間

| 妻死亡時の夫の年齢 | 遺族厚生年金額 (年額) | 遺族厚生年金 の支給期間 |

| 55歳未満 | 0万円 | 支給対象外 |

| 55歳以上64歳未満 | 37.0万円 | 60歳以降 一生涯※6 |

| 65歳以上 | 遺族厚生年金額が夫自身の老齢厚生年金額よりも多い場合のみ、その差額が遺族厚生年金として支給される | 一生涯※6 |

※厚生年金加入期間はすべて2003年4月以降、平均標準報酬額は30万円、加入期間は300ヵ月として計算、1,000円未満四捨五入

※6:再婚など受給権の失権事由に該当した場合には支給が終了します

万一のために備えておくことが大事

万一のとき、遺族年金は遺された家族にとって大きな支えとなる制度です。しかし、受給要件に該当せず年金を受け取れなかったり、受け取れても生活費や教育費が不足したりする可能性もあります。いざというときに困らないようにするには、遺族年金以外で利用できる制度について知っておく、民間の保険に加入するなど、ご自身で備えておくことも大切です。

寡婦年金や死亡一時金について知っておく

「寡婦年金」と「死亡一時金」は、国民年金に加入していた方(国民年金第1号被保険者)が年金を受け取らずに亡くなった場合に、遺族が受け取れる可能性のある年金・給付金です。

寡婦年金は、国民年金に加入していた夫が老齢基礎年金を受け取る前に亡くなった場合に、夫が受け取るはずであった年金の一部を妻が受け取れる制度です。[参考3]

次の要件を満たす場合、妻が60歳から65歳になるまでの間、夫の国民年金第1号被保険者期間だけで計算した老齢基礎年金額の4分の3に相当する金額の年金が支給されます。

【寡婦年金の受給要件】

- 夫死亡日前日において国民年金の第1号被保険者として保険料を納めた期間および国民年金の保険料免除期間(学生納付特例期間、猶予期間を含む)が10年以上ある

- 夫:老齢基礎年金および障害基礎年金を受け取らず亡くなっている

- 妻:亡くなった夫と10年以上継続して婚姻関係(事実上の婚姻関係を含む)にあり、死亡当時に夫に生計を維持されていた

- 妻:繰り上げ支給の老齢基礎年金を受け取っていない

寡婦年金の詳細については、「「寡婦年金」はいくらもらえる?受給できる条件や手続き方法について」をご覧ください。

死亡一時金は、国民年金に加入していた方が老齢基礎年金・障害基礎年金を受け取らずに亡くなった場合に、その方と生計を同じくしていた遺族※に一時金が支給される制度です(※配偶者、子、父母、孫、祖父母、兄弟姉妹の順で最も優先順位の高い方に支給されます)。[参考4]

次の要件を満たす場合、保険料を納めた月数に応じて12万円〜32万円の一時金が支給されます(付加保険料を納めた月数が36ヵ月以上あれば8,500円加算)。

【死亡一時金の受給要件】

- 死亡日の前日において国民年金の第1号被保険者として保険料を納めた月数が36ヵ月以上ある(4分の3納付月数は4分の3ヵ月、半額納付月は2分の1ヵ月、4分の1納付月は4分の1ヵ月として計算)

- 老齢基礎年金および障害基礎年金を受け取らずに亡くなっている

- 遺族が遺族基礎年金を受けていない

寡婦年金の受給要件も満たしている場合は、どちらか一方を選択する必要があります。

参考4:日本年金機構「寡婦年金」

参考5:日本年金機構「死亡一時金」

NISAやiDeCoで備えておく

NISAやiDeCoを活用して築いた資産は、将来の自分自身や家族の備えになるとともに、万一のときにはのこされた家族の生活の支えとなります。

NISAは、一定額までの投資に対して運用益が非課税となる制度で、効率よく資産を増やす効果が期待できます。運用資産はいつでも現金化できるため、老後資金だけでなく、生活費や教育費などの準備にも活用可能です。

一方、iDeCoは老後資金の準備を目的とした制度で、年金または一時金として受け取るまで非課税で運用できる点が特徴です。掛金は全額が所得控除の対象となるため、所得税や住民税の節税効果も期待できます。

ただし、いずれの制度も運用成果が保証されているわけではなく、まとまった資金を確保するには時間がかかる点に注意が必要です。

定期的に保険を見直しておくことも大切

すでに生命保険に加入している場合でも、ライフステージの変化などによって必要な保障内容や保障額が変わることもあります。そのため、現在加入している保険の保障内容がご自身やご家族の状況に合っているかを定期的に確認し、保障に過不足があれば見直すことが大切です。

保険に加入してから時間が経っている方、ご自身やご家族の状況に変化があった方は、この機会に保険を見直しておきましょう。

備えとして保険の加入を検討しよう

遺族年金などの公的保障や保有している資産などで万一の備えが不足する場合には、民間の生命保険に加入するのも有効な方法です。

フコク生命では、必要な保障を自由に組み合わせることのできる特約組立型総合保険「未来のとびら」を用意しています。「未来のとびら」は、万一の保障や介護が必要になったときの保障、働けなくなったときの保障などを準備しておきたい方にぴったりの保険です。万一に備えるための保険をお探しのときは、選択肢としてご検討ください。

まとめ

遺族年金は遺族にとって大きな支えとなる制度です。ただし、遺族基礎年金、遺族厚生年金ともに受給するための条件があり、受け取れる年金額も状況によって大きく異なります。

万一のときに遺された家族が困らないようにするためにも、遺族年金制度を正しく理解し、年金を受け取れるのか、受け取れる場合はいつまで、いくらくらい受け取れるのかを把握しておきましょう。遺族年金だけでは十分といえない場合もあるため、必要に応じて民間の保険に加入する、iDeCoやNISAを活用して資産を増やすなど、ご自身で備えておくことも大切です。

※本記事の内容は公開日時点の情報となります。法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

竹国弘城(たけくに ひろき)

独立系FP、RAPPORT Consulting Office代表。証券会社、生損保代理店での勤務を経て独立。お金に関する相談や記事の執筆・監修を通じ、自分のお金の問題について自ら考え、行動できるようになってもらうためのサポートを行う。1級ファイナンシャルプランニング技能士、CFP®、証券外務員一種、宅地建物取引士

記事提供元:株式会社デジタルアイデンティティ