期間限定キャンペーン中!

Contents

保険診療とはどんなものか、説明できる方は意外と少ないのではないでしょうか?

日本に住んでいると、保険診療が当たり前と感じているかもしれません。保険診療は日本独自の医療制度で、自己負担額を抑えて医療を受けられる点が大きなメリットといえます。

しかし、保険診療でカバーできる医療は限られており、先進医療や高度な医療は保険診療ではまかなえないケースもあります。そのため、保険診療はどこまでカバーできるのか、保険診療でまかなえない部分はどうしたらいいのかを理解しておくことが大切です。

この記事では、保険診療がどのような仕組みなのか、自由診療や混合診療との違い、保険診療のメリット・デメリットなどを解説します。

※本記事の内容は公開日時点の情報となります。

法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

※ 本記事では、一般的な例を記載しています。本記事で言及している保険商品・保障内容等について、当社では取扱いの無い場合がございます。

詳細は取扱いのある金融機関にお問合わせください。

保険診療とは?

保険診療とは、健康保険に加入しているすべての人に対して公的医療保険制度が適用される診療のことです。簡単にいえば、保険証を提示することで、医療費の一部が免除される診療を指します。

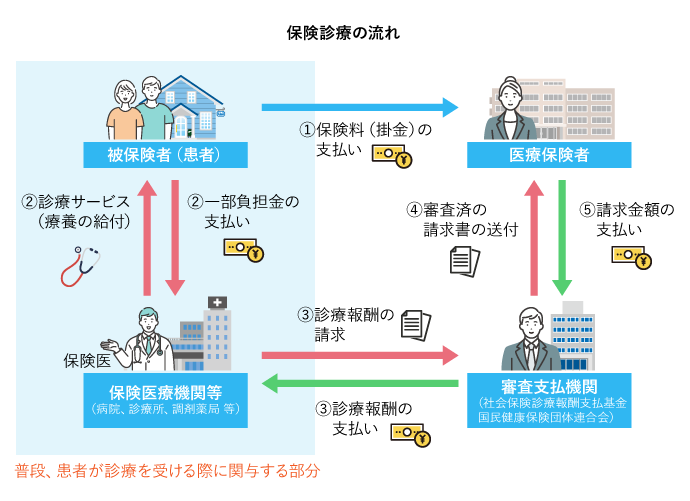

保険診療の仕組みや流れ

保険診療は、被保険者である患者が保険料を保険者に支払うことで、医療機関にかかったときに医療費の一部を負担するだけで診療を受けられる仕組みです。

医療機関が審査支払機関に診療報酬を請求することで、保険者へ請求書が送られ、請求金額が審査支払機関へ支払われます。そして、医療機関へ診療報酬が支払われる流れです。[参考1]

参考1:厚生労働省「我が国の医療保険について」

自由診療との違い

自由診療とは、公的医療保険制度が適用されない診療です。未承認の治療が自由診療となっており、例えば視力矯正手術や美容整形手術、男性型脱毛症治療などが挙げられます。

また、海外で使用されている抗がん剤治療などのがん治療も、日本で承認されていない場合は自由診療になります。

保険診療とは異なり、自由診療の医療費は患者自身が10割(全額)負担しなければなりません。保険診療と自由診療の大きな差はこの医療費の自己負担割合です。

医療費の負担が心配な場合は、任意保険でカバーできるようにしておくとよいでしょう。

「自由診療保険メディコムプラス」は万一がんになった場合、自由診療の費用をカバーするのにも適したがん保険です。

※自由診療保険メディコムプラスは、フコク生命の医療保険・終身医療保険とセットでご加入いただく保険です。単独ではご加入できませんのでご注意ください。

混合診療との違い

混合診療とは、公的医療保険制度が適用される診療と、適用されない診療を併用する診療方法です。つまり、保険診療と自由診療を併用する診療を指します。

ただし、本来であれば保険診療の範囲内だった場合でも、自由診療での治療をされて医療費を請求される可能性など平等性の観点から、日本では原則は混合診療が認められていません。ただし、一部の診療では混合診療が認められているケースもあります。

混合診療が認められているケースでは、保険診療分は一部負担、自由診療分は全額負担となる仕組みです。

先進医療との違い

先進医療とは、高度な医療技術を用いて実施される、保険診療以外の医療を指します。先進医療は保険診療との併用が認められており、費用は患者の全額負担となります。

保険診療の医療費はどれくらい?

次に、保険診療の医療費はどれくらいになるのか解説します。

医療費は全国一律で3割が自己負担

保険診療の自己負担の医療費は、6〜70歳まで3割負担です。70〜74歳・6歳未満は2割負担、75歳以上は原則1割負担となります。[参考2]

例えば、35歳男性が事故で足を骨折し、レントゲンや必要な処置をした例を見てみましょう。

医療費が10万円だった場合、この男性が医療機関の窓口で支払う金額は、実際にかかった費用の3割となるため、10万円×0.3=3万円となります。

参考2:厚生労働省「医療費の一部負担(自己負担)割合について」

高額になった場合は「高額療養費制度」が利用できる

原則、保険診療の自己負担は3割ですが、医療費が高額になった場合は高額療養費制度を利用できます。

高額療養費制度とは、自己負担額が過重にならないよう、自己負担限度額を超える医療費は後から償還払いされる制度です。自己負担限度額は、患者の年収によって異なります。

保険診療のメリット・デメリット

ここまで、保険診療と自由診療の違いや、保険診療の医療費について説明してきました。保険診療にはメリットも多いですが、デメリットもある点に注意が必要です。

保険診療のメリット

保険診療のメリットは、医療費の自己負担が3割~1割になるため、経済的負担が少なくなることです。

全額自己負担だと高額で受けられない治療でも、3割負担であれば受けられる方が多くなるでしょう。保険診療には高額療養費精度があるため、自己負担限度額以上の医療費は償還されるのもメリットです。

また、医療機関を問わず一定水準の医療を受けられるため、自分で医療機関を選ぶことができます。

保険診療のデメリット

一方、保険診療のデメリットは、治療方法が限定されていることです。先進医療や自由診療で新しい治療を受ける場合、治療費は全額自己負担となり、経済的負担が大きくなります。

さらに、保険診療の適用範囲は限定されており、差額ベッド代や食事代、医療機関までの交通費などは保険診療の範囲外なので、全額自己負担となります。公的医療保険だけではまかないきれない可能性があることも理解しておきましょう。

医療負担に備えるためのポイント

保険診療は自己負担が少なくなります。しかし、先進医療や自由診療を選択する場合は高額な費用が自己負担となり、公的医療保険だけでカバーするのは難しい可能性があります。治療費のほかにも、入院中の生活費、家事代行費などがかかるかもしれません。そのため、医療保険や貯蓄で備える必要があります。

医療保険で備えておく

保険診療のデメリットとして記載したとおり、保険診療の適用範囲は限定されています。差額ベッド代や食事代、医療機関までの交通費などは全額自己負担となります。また、入院が長引くと、保険診療であっても費用が高額となる可能性があります。よって、公的医療保険だけではまかなえない医療負担に備えるためには、医療保険に加入しておくのがおすすめです。医療保険では、短期だけでなく長期入院や、先進医療に備えることもできます。

フコク生命の医療保険「ワイド・プロテクト」では日帰り入院などの短期入院から長期入院まで保障します。必要に応じて「がん診断治療特約」や「先進医療特約」と合わせることで、がんや先進医療に備えることもできます。

詳しくは医療保険「ワイド・プロテクト」の紹介をご覧ください。

ある程度貯蓄をしておく

公的医療保険以外に、任意の民間の医療保険に加入しておくことで、保険診療ではカバーできない部分の医療費負担に備えられます。しかし、医療保険は請求時に書類を揃えなければならず、保険金を受け取るまで時間がかかることもあります。

すぐに使える備えが必要なのであれば、ある程度の貯蓄を準備しておくことが大事です。貯蓄があれば、医療保険の給付金が支払われるまでの資金として利用できます。

まとめ

保険診療の仕組みや自由診療・混合診療・先進医療との違い、保険診療の医療費について紹介しました。

医療保険は、大きなライフイベントがあったときに加入するのがおすすめです。もちろん、今からでも必要に応じた保険に見直すことも大切です。

自分に合った保険を探すなら、フコク生命の「保険商品一覧から選ぶ」でライフイベントや今の状況に合った保険を見つけてみてください。

「通常の医療保険だけでは心配」という方は、先進医療に備えられるフコク生命の「先進医療特約(2022)」を付けると安心です。

※本記事の内容は公開日時点の情報となります。

法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

※ 本記事では、一般的な例を記載しています。本記事で言及している保険商品・保障内容等について、当社では取扱いの無い場合がございます。

詳細は取扱いのある金融機関にお問合わせください。

【FP紹介文】

大木千夏(おおき ちなつ)

独立系FP、金融ライター。もともとは臨床検査技師として病院に勤務、その後フリーランスライターとして独立した。ライターとして活動するうち、金融業界に興味を持ちAFP取得後、独立して横浜に事務所開設。2級ファイナンシャル・プランニング技能士、AFP。