期間限定キャンペーン中!

Contents

この記事を読んでいる人におすすめ!

妊娠・出産は原則として健康保険が適用されないため、家計の負担は大きくなりがちです。

しかし、医療費控除という税制上の措置を使えば、出産にかかった費用の一部が戻ってくることがあります。

戻ってきたお金はその後の生活や育児などに使えるため、家計も大いに助かるでしょう。

この記事では出産にともなう家計の負担を軽減できる可能性のある医療費控除について、概要や申請方法などを詳しく解説します。

手続きは難しいものではありません。公的なサポートは積極的に活用して、少しでも出産費用の負担を軽くしましょう。

※本記事の内容は公開日時点の情報となります。法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

医療費控除とは?

医療費控除とは、自分や家族の医療費を支払った場合に使える所得控除の一種です。確定申告をして医療費控除の適用を受けると所得税と住民税の一部が戻り、医療費の負担が軽減されます。

妊娠・出産には、原則として健康保険がきかないので、その費用は医療費控除の対象にならないと考える方も多いようです。しかし、実際には妊娠・出産にかかる医療費の多くが医療費控除の対象になります。

1.医療費控除を受けられる条件

医療費控除の対象となるのは、以下の条件を満たす医療費です。

- 自分や生計を同じにする親族のために支払った医療費

- その年の1月1日から12月31日までに支払った医療費

生計を同じにするというのは、必ずしも同居が条件ではありません。普段は仕事や学校のために別居していても、休日は生活を共にしている場合、あるいは仕送りなどをしている場合には、生計を同じにしているとみなされます。

収入のない子どもや専業主婦の方の医療費は、親・配偶者がまとめて申請すれば控除を受けることが可能です。

その年に妊娠・出産以外の病気やケガで支払った医療費があれば、それも合算できます。

2.医療費控除の対象となる金額

| 総所得額 | 計算式 |

| 200万円以上 | (実際に支払った医療費の合計額)ー (保険金などで補てんされる金額)ー10万円 |

| 200万円未満 | (実際に支払った医療費の合計額)ー (保険金などで補てんされる金額)ー総所得金額の5% |

参考: 国税庁「医療費を支払ったとき(医療費控除)」をもとに株式会社デジタルアイデンティティ作成

総所得金額が200万円以上の方は、保険金や出産育児一時金などを控除した「自己負担分の医療費」が10万円を超えた場合に、医療費控除の対象になります。10万円未満の医療費については控除の対象にならない点に注意しましょう。

例えば、所得金額が500万円(給与収入のみの場合、年収680万円)の方が、1年間に50万円の医療費を支払い、その医療費の補てんとして民間の医療保険から20万円の給付を受けている場合、医療費控除の対象となる金額は20万円です。

医療費控除の対象となる金額=

1年間に支払った医療費(50万円)−保険などで補てんされた金額(20万円)−10万円=20万円

医療費控除の対象になるものとならないものは?

医療費控除には対象になる費用とならない費用があるので注意が必要です。

出産にともなってかかる費用のうち、医療費控除の対象となる費用、対象とならない費用を確認しておきましょう。

1.医療費控除の対象となるもの

医療費控除の対象となるのは、以下のような費用です。

【医療費控除の対象となる費用の例】

- 定期検診・検査の費用

- 医師による診療・治療の費用

- 治療・療養に必要な医薬品の購入費用

- 助産師による分娩介助の費用

- 通院のための交通費

- 入院中の食事代(入院費用に含まれ病院に支払うもの)

- 入院中の部屋代(診療・治療・分娩介助を受けるための直接必要なもの)

検査・診療・治療にかかる費用のほか、公共交通機関で通院した場合の交通費なども含まれます。

タクシーや自家用車で通院した場合のタクシー代やガソリン代・駐車料金は対象外です。ただし、出産のための入院で公共交通機関による移動が難しく、やむを得ずタクシーを利用した場合、そのタクシー代は例外として対象になります。

2.医療費控除の対象とならないもの

以下のような費用は医療費控除の対象に含まれません。

【医療費控除の対象とならない費用の例】

- 自家用車で通院する場合のガソリン代、駐車場料金

- 通院のためのタクシー代(公共交通機関を利用できない場合は対象)

- 実家で出産するために帰省する交通費

- 本人や家族の都合で個室に入院したときなどの差額ベッド代

- 入院時に必要な寝巻きや洗面具など身の回り品の購入費用

- 入院中に出前を取ったり、外食したりした場合の食事代、病院の売店などでの飲食物購入費用

- 治療目的以外のビタミン剤(葉酸サプリなど)の購入費用

- 医師や看護師などへの謝礼

医療費控除の対象は、診療や治療、分娩の介助などにかかる費用や、それを受けるために直接必要な費用に限られます。通院や入院に関連しているからといって、すべての費用が対象になるわけではないので注意しましょう。

医療費控除で戻ってくる金額をシミュレーションしよう

所得税率は控除を受ける人の所得金額や他の控除の状況によって変わり、医療費控除で戻ってくる金額にも影響します。

医療費控除で戻ってくる金額=医療費控除額×税率(所得税率+住民税率)

住民税率は一律10%、所得税率は以下の通りです。

| 課税される所得金額 | 税率 |

| 195万円未満 | 5% |

| 195万円以上330万円未満 | 10% |

| 330万円以上695万円未満 | 20% |

| 695万円以上900万円未満 | 23% |

| 900万円以上1,800万円未満 | 33% |

| 1,800万円以上4,000万円未満 | 40% |

| 4,000万円以上 | 45% |

参考:国税庁「所得税の税率」をもとに株式会社デジタルアイデンティティ作成

所得金額は年収とは異なります。会社員の場合、源泉徴収票の「給与所得控除後の金額」から「所得控除の額の合計額」を差し引いた金額です。

今回は出産に関連して医療費控除の対象となる費用を70万円支払い、出産育児一時金として50万円を受け取ったケースで戻ってくる金額をシミュレーションしてみましょう。

上記のほかに医療費の支払いはなく、医療費控除以外の控除は基礎控除(48万円)のみと仮定して、年収600万円の方と年収200万円の方の2パターンを考えます。

1.年収600万円の方

年収600万円の方の場合、所得金額は給与所得控除164万円を差し引いた436万円、課税される所得金額は、さらに基礎控除48万円を差し引いた388万円です。

この場合の医療費控除額は、以下の通りです。

支払った費用70万円−出産一時金(保険等で補てんされた金額)50万円−10万円=10万円

所得税率は20%(課税される所得金額388万円)なので、所得税と住民税をあわせて3万円(復興特別所得税を含め3万420円)が戻ってきます。

医療費控除で戻ってくる金額の計算式

=医療費控除額10万円×税率(所得税20%+住民税10%)=3万円

※復興特別所得税=所得税額(2万円)×2.1%=420円

2.年収200万円の方

年収200万円の方の場合、所得金額は給与所得控除68万円を差し引いた132万円、課税される所得金額は、さらに基礎控除48万円を差し引いた84万円です。

この場合の医療費控除額は、以下の通りです。

支払った費用70万円−保険等で補てんされた金額50万円−(132万円×5%)=13万4,000円

所得税率は5%(課税される所得金額84万円)なので、所得税と住民税をあわせて2万100円(復興特別所得税を含め2万240円)が戻ってきます。

医療費控除で戻ってくる金額の計算式

=医療費控除額13万4,000円×税率(所得税5%+住民税10%)=2万100円

※復興特別所得税=所得税額(6,700円)×2.1%≒140円

所得が多い人の方が高い所得税率が適用されるため、医療費控除額が同じでも医療費控除で戻ってくる金額は大きくなります。

なお、実際に戻ってくる金額は、医療費控除以外の控除の有無や金額にも影響されます。

こちらはあくまで一例となりますので、詳細は税務署のHPを確認したり、問い合わせたりしてください。

医療費控除の申請方法や流れ

医療費控除は年末調整で適用を受けられないため、会社員であっても自分で所得税の確定申告をおこなう必要があります。

所得税の確定申告とは、1年間に生じた所得(収入)とそれに対する所得税の額を計算して税務署に申告し、確定した税額で納税する手続きです。

医療費控除を申請すると課税対象となる所得が減り、給与から源泉徴収されている所得税が本来の税額より多ければ還付が受けられます。

確定申告は所得が生じた翌年2月16日から3月15日までの間におこなうのが原則です。

ただし、医療費控除の適用を受ける場合のように、税金の還付を受けるための申告(還付申告)は、控除対象となる医療費を支払った翌年1月1日から5年以内であれば手続きができます。

なお、所得税の確定申告をおこなえば、別途住民税の手続きは必要ありません。申告した情報がお住まいの自治体に共有されるからです。

医療費控除の申請は、次の4つのステップでおこないます。

- 必要書類を用意する

- 医療費控除の明細書を作成する

- 確定申告書を作成する

- 税務署へ提出する

ステップごとに詳しくみていきましょう。

1.必要書類を用意する

医療費控除の申請に必要な書類は、以下の通りです。

- 確定申告書

- 医療費控除の明細書

- 医療費通知(医療費のお知らせ)(原本)

- 医療費の領収書

- 源泉徴収票(給与所得のある方)

- マイナンバーカード(または通知カードなどマイナンバーの確認できる書類)

このうち、「確定申告書」と「医療費控除の明細書」は、自分で作成する必要があります。

確定申告書と医療費控除の明細書は書面のほか、国税庁のホームページの「確定申告書等作成コーナー」を利用して作成できます。確定申告書等作成コーナーで医療費控除の明細書を作成すれば、その内容が確定申告書に反映され、税額や還付額も自動で計算されるので便利です。

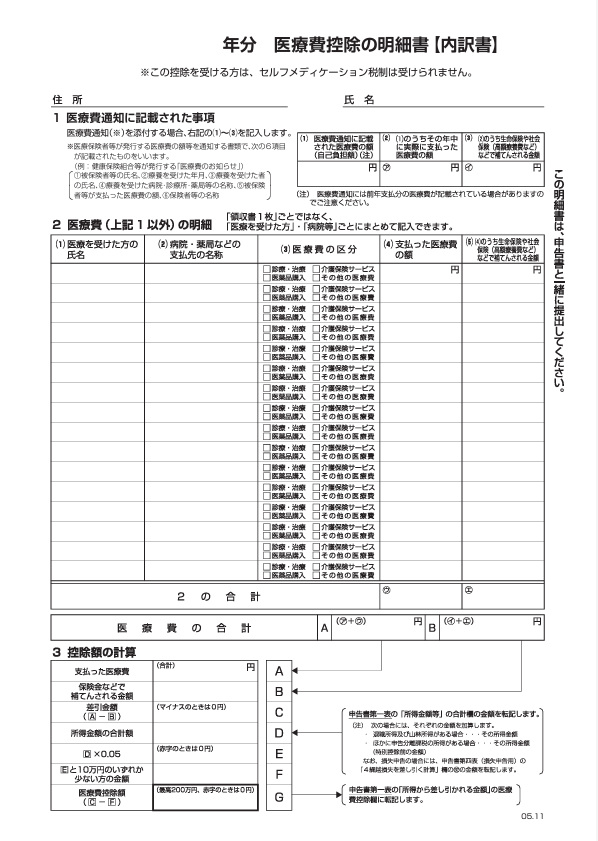

2.医療費控除の明細書を作成する

医療費控除の明細書は確定申告書に添付が必要な書類です。医療費控除の明細書には、医療費通知(医療費のお知らせ)や医療費の領収書をもとに、控除を受ける医療費の内容と医療控除額を記入します。医療費通知は加入している健康保険組合が発行するもので、前年の診療分が通常1〜2月頃に届きます。

【医療費控除の明細書】

参考:国税庁「医療費控除の明細書様式」

確定申告書等作成コーナーを利用して医療費控除の明細書と確定申告書を作成する場合は、確定申告書の作成途中で必要項目の入力をおこないます。医療費通知と領収書などを準備して確定申告書の作成から始めてください。

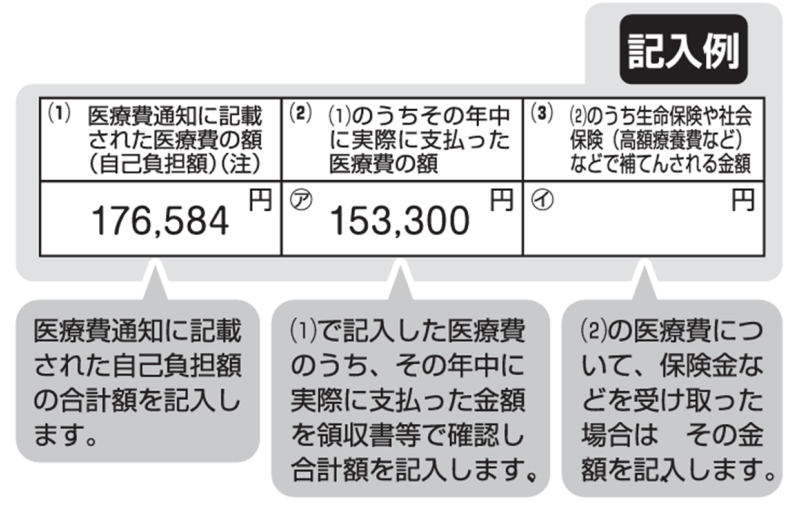

医療費通知には、保険診療で自己負担した医療費の明細が記載されています。医療費通知を医療費控除の明細書に添付する場合、通知に記載されている医療費については明細書に以下の3点のみ記入すればよく、詳細の記入を省略できます。

【医療費控除の明細書に記入する項目】

(1)医療費通知に記載された医療費の額(自己負担額)

(2)(1)のうちその年中に実際に支払った医療費の額

(3)(2)のうち生命保険や社会保険(高額療養費、出産育児一時金など)などで補てんされる金額

参考:国税庁「医療費控除の明細書様式」

医療費通知には前年分の医療費が含まれている場合もあるため注意しましょう。医療費控除の明細書には控除を受ける年の医療費のみを合計して記入します。また、通知に記載された額と実際に支払った金額が異なる場合もあるため、病院でもらった医療費の領収書を確認して、実際に支払った金額を記入してください。

生命保険や社会保険などから受け取った給付金などがあれば、その金額も記入します。保険などで補てんされる金額は、その給付の対象になった医療費の金額を限度に差し引き、引ききれない金額が生じても他の医療費からは差し引く必要はありません。

(2)医療費通知に記載されていない医療費

医療費通知に記載されていない医療費や通院にかかった交通費などは、領収書などをもとに以下の項目を別途記入します。上記(1)で記入した医療費を重複して記入しないように注意しましょう。

【医療費の明細(医療費通知に記載された事項以外)に記入する項目】

(1)医療を受けた方の氏名

(2)病院・薬局などの支払先の名称

(3)医療費の区分

(4)支払った医療費の額

(5)(4)のうち生命保険や社会保険などで補てんされる金額

参考:国税庁「医療費控除の明細書様式」

記入は領収書1枚ごとではなく、医療を受けた方・支払先(病院・薬局・公共交通機関など)ごとにまとめて記入してもかまいません。

公共交通機関の運賃など領収書が発行されない費用は、実際に支払った金額と支払先、日付をメモなどに記録しておけば控除を受けられます。税務署から説明を求められたときに提示できるようにしておきましょう。

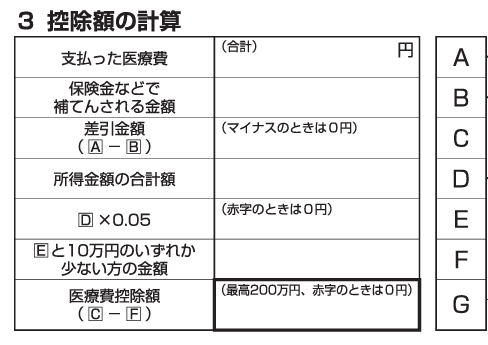

(3)控除額の計算

最後に医療費控除額を計算して記入します。

参考:国税庁「医療費控除の明細様式」

医療費控除額は、上記(1)と(2)に記入した医療費の合計から、保険金などで補てんされる金額と10万円(所得金額200万円未満の方は所得金額の5%)を差し引いた金額です。

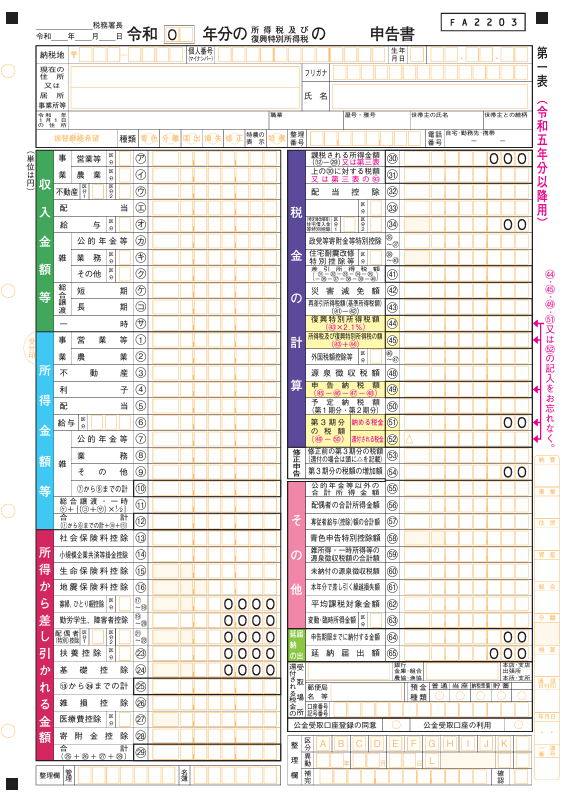

3.確定申告書を作成する

確定申告書は、1年間の所得(収入)や経費、控除などを集計して、最終的な納税額を計算し、税務署に申告するための書類です。

【確定申告書第一表】

参考:国税庁「申告書第一表・第二表【令和5年分以降用】」

収入が給与のみで年末調整をした会社員の方が医療費控除を受ける場合、確定申告書には以下の内容を記入します。

- 源泉徴収票の記載内容

(支払金額(オ欄)、給与所得控除後の金額(6欄)、所得控除の額の合計額(25欄)、源泉徴収税額(48欄)) - 医療費控除の明細書で計算した医療費控除額(27欄)

- 医療費控除後の「所得控除金額の合計(29欄)」「課税される所得金額(30欄)」「所得税額(31欄)」「復興特別所得税額(44欄)」「所得税及び復興特別所得税の金額(45欄)」「申告納税額(49欄)」「還付される税金(52欄)」

- 申告する方の住所・氏名・生年月日・電話番号・マイナンバーなど

- 所得の内訳(所得税及び復興特別所得税の源泉徴収税額)(※第二表)

- 配偶者や親族に関する事項(※第二表)

確定申告書等作成コーナーを利用すれば、画面の指示に従って必要項目を入力していくだけで控除額や税額・還付額の計算は自動でおこなわれるため、計算や入力は不要です。

4.税務署へ提出する

確定申告書と医療費控除の明細書の作成が完了したら、税務署へ提出します。提出は、印刷して税務署の窓口へ持参または郵送する方法のほか、「e-Tax」を利用してインターネットで提出する方法があります。

e-Taxによる提出であれば印刷する必要がなく、24時間いつでも提出できて便利です。医療費通知は、書面で提出する場合は添付が必要ですが、e-Taxによる提出であれば添付を省略できます。

e-Taxの提出方法には、マイナンバーカードを利用する「マイナンバーカード方式」と、税務署が発行するID・パスワードを利用する「ID・パスワード方式」があります。

マイナンバーカードを持っている方なら、スマートフォンで申告書の作成から提出までおこなえる「マイナンバーカード方式」の利用がおすすめです。

還付金は、確定申告後1ヵ月から1ヵ月半程度で申告時に指定した金融機関の口座に振り込まれます。

その他、出産に関連する補助制度

医療費控除のほか、出産にともなう経済的な負担を軽減する補助制度としては、以下のようなものがあります。

- 出産育児一時金

- 出産手当金

- 高額療養費

それぞれの制度内容や対象となる条件を確認しておきましょう。

1.出産育児一時金

出産育児一時金は、健康保険や国民健康保険の被保険者が出産したときに1児につき50万円※の一時金が支給される制度です。健康保険の被扶養者が出産したときには、「家族出産育児一時金」として同額の一時金が支給されます。

※出産日が2023年4月以降の場合(出産日が2023年3月以前の場合、42万円)、産科医療補償制度未加入の医療機関などで出産した場合や、妊娠週数22週未満で出産した場合には48万8,000円

支給対象は妊娠12週(85日)以上での出産で、流産や死産も医師の証明書があれば対象になります。

一時金を受け取るには、加入している健康保険・国民健康保険に申請が必要です。出産日翌日から2年を過ぎると申請できなくなるので注意しましょう。

なお、直接支払制度を利用できる医療機関であれば、出産育児一時金の申請と受け取りを医療機関におこなってもらい、医療機関窓口での支払いを出産費用から出産育児一時金を差し引いた金額で済ませることが可能です。直接支払制度を利用する場合は、出産前に制度を利用する旨の合意書を交わしておきましょう。出産費用が出産育児一時金より少ない場合は、申請することで後日差額分が支給されます。

2.出産手当金

出産手当金は、健康保険の被保険者が出産のために仕事を休むことで、給与が支払われないときに、給与の3分の2相当の手当が支給される制度です。給与が支払われても出産手当金の額より少ないときは、その差額を受け取れます。

支給される期間は、出産予定日42日前(多胎妊娠の場合98日前)から出産日の翌日以降56日までの間で、会社を休むことで給与の支払いがなかった期間です。

出産手当金を受け取るには、会社(事業主)の証明をもらったうえで申請が必要です。

対象期間中に退職して健康保険の被保険者でなくなった場合、以下の条件を満たしていれば引き続き出産手当金を受け取れます。

【退職後も出産手当金を受け取れる条件】

- 退職日(資格喪失日前日)までに1年以上の被保険者期間がある

- 資格喪失時に出産手当を受けているか、受ける条件を満たしている

なお、自営業者やその家族などが加入する国民健康保険に出産手当金の制度はありません。

3.高額療養費

高額療養費とは、同じ月(1日から末日)にかかった医療費の自己負担額が一定額(自己負担限度額)を超えた場合に、超えた分を払い戻してもらえる制度です。

払い戻しを受けるには加入している健康保険・国民健康保険に申請が必要で、振り込まれるまでに診療月から通常3ヵ月以上かかります。

医療費が高額になることがわかっている場合は、事前に「限度額適用認定証」を発行し、保険証と一緒に医療機関の窓口に提出することで、最初から自己負担限度額の支払いで済みます。

健康保険証利用登録をおこなったマイナンバーカード(マイナ保険証)を持っている方は、マイナ保険証を窓口に提示して限度額情報の表示に同意することで、限度額適用認定証を提出しなくても窓口での支払いを自己負担限度額までにできます。

なお、出産の自己負担額を減らしたい方は、「出産費用の自己負担を減らす方法は?2つの重要ポイントを解説!」もぜひご覧ください。

まとめ

出産費用は高額になりやすく、医療費控除の対象になる可能性があります。

医療費控除とは、1年間に10万円(所得金額が200万円未満の人は所得の5%)を超える医療費を自己負担した場合に税金が還付されるものです。

入通院のための交通費なども対象になるので、領収書をとっておくか家計簿などに記録をつけておきましょう。

なお、医療費控除は確定申告でしか控除を受けることができないため年末調整では申告することはできません。

確定申告の手続きは慣れてしまえば簡単ですが、不安な方は早めに税務署へ手続きを確認にするようにしてください。

医療費控除以外にも、出産費用の自己負担額を減らすために、出産育児一時金や出産手当金、高額療養費などの制度が活用できないかを調べてみることもおすすめします。

「フコク赤ちゃん&キッズクラブ」とは、0歳~12歳までのお子さまがいらっしゃる方、または妊娠中の方を対象とし、育児に関する情報提供を目的としたフコク生命の会員制度です。

『入会費・年会費』無料で、子育てや家族の健康に関して専門スタッフによる電話無料相談ができる サービス、サンリオショップやサンリオピューロランドの施設割引など、さまざまな会員特典もございます。

ご入会いただいたお客さまには『ハローキティまたはぐでたまオリジナルぬいぐるみ』『サンリオショップモバイルクーポン』をもれなくプレゼントいたします。

「フコク赤ちゃん&キッズクラブ」は学資保険への加入に関わらず入会いただけます。

ぜひ入会をご検討されてはいかがでしょうか? ご不明な点がある場合や、入会をご希望される際は、お気軽にご連絡ください。

※本記事の内容は公開日時点の情報となります。法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

記事提供元:株式会社デジタルアイデンティティ