期間限定キャンペーン中!

「将来いくら年金がもらえるのか」は、誰もが気になる話題のひとつです。特に専業主婦(主夫)の方は、パートナーの職業や収入によって将来の年金受給額が変わるので、気になるという方も多いのではないでしょうか。

この記事では、専業主婦(主夫)の方が受け取れる年金額や、将来もらえる年金額を増やすためにできることについて解説します。

※本記事の内容は公開日時点の情報となります。

法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

専業主婦(主夫)がもらえる年金の種類は?

専業主婦(主夫)がもらえる年金はどのようなもので、いくらくらいなのでしょうか。まず、年金制度の概要の解説と、専業主婦(主夫)がもらえる年金の種類について解説します。

公的年金の概要

日本の公的年金は以下の2種類で構成されています。

- 国民年金(基礎年金):国民全員が受給できる年金

- 厚生年金:会社員や公務員が受給できる年金

国民年金は20~60歳の国民がすべて加入するもので、保険料を支払うことで原則65歳以降に年金を受け取ることができます。一方、厚生年金は会社員・公務員のみが加入する年金で、国民年金に上乗せされる年金です。

日本年金機構によると、2021年度より支給される老齢基礎年金(国民年金)は、満額で月あたり65,075円ですが、厚生労働省の「令和元年度厚生年金保険・国民年金事業の概況」によると、老齢基礎年金(国民年金)の平均受給額は月あたり55,946円となっています。

専業主婦(主夫)が受け取ることができる公的年金は国民年金のみ

専業主婦(主夫)が受け取ることができるのは、国民年金・厚生年金のうち国民年金のみです。ここで注意したいのが、配偶者の職業により専業主婦(主夫)自身が月々の保険料を支払う必要があるかどうかが変わる点です。配偶者の職業が会社員・公務員の場合、専業主婦(主夫)は保険料を支払う必要がありません。しかし、配偶者が自営業の場合は専業主婦(主夫)自身が保険料を支払う必要があります。

日本年金機構によると、2021年度の国民年金保険料は月あたり16,610円です。

将来の年金はどれくらい?年収別に確認しよう

将来の年金はいくら受け取れるのか、気になるところです。同じ専業主婦の立場でも、夫が会社員の場合と自営業者の場合とで分けて、シミュレーションした金額をご紹介します。

夫が会社員、妻が専業主婦のケース

夫が会社員、妻が専業主婦の場合、年収別に見た将来受給できる年金は下表のとおりです。

国民年金・厚生年金ともに40年間保険料を納付した場合での試算です。

※2021年6月現在の「ねんきんネット」のシミュレーション結果を基に作成。

※あくまでも試算であり、実際の受取額を保証するものではありません。

国民年金の受給額を計算する方法は、下記のとおりに算出することができます。

【国民年金受給額の計算方法】

780,900円×(保険料納付月数+免除期間)÷480ヵ月=年金受給額

【免除期間】

・全額免除月数×4分の8

・4分の1納付月数×5分の8

・半額納付月数×6分の8

・4分の3納付月数×7分の8

一方で、厚生年金は加入期間(保険料の納付期間)に加え、被保険者の年収によって差があります。

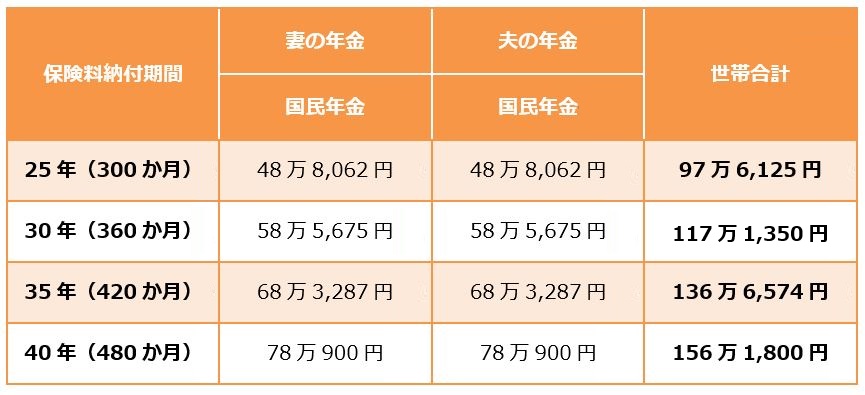

夫が自営業者、妻が専業主婦のケース

夫が自営業者、妻が専業主婦の場合、将来の年金受給額は下表のとおりです。前述のとおり、国民年金は年収に影響されず、保険料納付期間によって受給額が決まります。

会社員に比べ、自営業者の年金額は少ない

自営業者の場合、受け取れる年金は基礎年金(国民年金)のみです。厚生年金のある会社員と比べると、将来受け取れる世帯年金額は少なくなります。

それに加えて、会社員・公務員と異なり専業主婦(主夫)分の保険料を自身で支払わなければならないので、受給額だけでなく支払いにも注意が必要です。

専業主婦(主夫)が老後の年金を上げるための方法は?

将来の老後生活に向けて、少しでも年金額を増やしたいと考える専業主婦(主夫)の方は少なくないでしょう。専業主婦(主夫)が、将来に受け取る自身の年金額を増やすための5つの手段をご紹介します。

1.国民年金の任意加入制度を利用する

国民年金は、20歳から60歳までの40年間(480か月)保険料を納めることで、年金額を満額受け取ることができます。

逆に、保険料を納められなかった期間や未加入期間があると、年金額を満額受け取れません。国民年金の任意加入制度とは、60歳以降も引き続き加入して、受給額を満額に近づける制度です。

1-1.任意加入制度を利用できる人

任意加入制度を利用するためには以下の4つをすべて満たす必要があります。

- 日本国内に住所のある60歳以上65歳未満の人

- 老齢基礎年金の繰上げ受給を受けていない人

- 20歳以上60歳未満までの保険料の納付期間が480か月を超えていない人

- 厚生年金保険に加入していない人

2.付加年金を利用する

付加年金とは、国民年金保険料に加えて月額400円の付加保険料を支払うことで、老齢年金の受給額を増やす制度です。

増やすことのできる年金受給額は、「200円×付加保険料の納付月数」です。

2-1.付加年金の受給額

仮に付加年金制度に20年間加入していた場合は以下のようになります。

- 付加保険料(総額):400円×12か月×20年=96,000円

- 増加する年金額(年額):200円×12か月×20年=48,000円

よって、2年以上受給すれば、支払った付加保険料以上を受け取ることができます。

2-2.付加年金制度の注意点

付加年金制度に加入できる専業主婦(主夫)は、自営業者の配偶者のみです。会社員の配偶者は加入できません。

3.年金の繰り下げ受給を行なう

老齢年金は65歳から受け取りますが、支給開始年齢を遅らせることによって、毎年受け取る年金額を増やすことができます。

3-1.繰り下げ受給の増加額

年金の増加率は、受給開始年齢を1ヵ月遅らせるごとに0.7%ずつ増えます。最大で5年間(70歳まで)の繰り下げが可能です。

繰り下げ受給による年金受取額は下表のとおりです。

| 受取開始年齢 | 繰り下げ | 増加率 | 年金額 |

| 65歳 | 本来の開始年齢 | ±0% | 78万900円 |

| 66歳 | 1年繰り下げ | 8.4%増加 | 84万6,495円 |

| 67歳 | 2年繰り下げ | 16.8%増加 | 91万2,091円 |

| 68歳 | 3年繰り下げ | 25.2%増加 | 97万7,686円 |

| 69歳 | 4年繰り下げ | 33.6%増加 | 104万3,282円 |

| 70歳 | 5年繰り下げ | 42.0%増加 | 110万8,878円 |

4.個人年金保険に加入する

公的年金だけでなく、民間の生命保険を活用して私的年金を準備するのも選択肢の1つです。個人年金保険は、毎月定額の保険料を支払い、契約時に定めた年齢から年金形式でまたは一時金形式でお金を受け取ることができます。

4-1.個人年金保険のメリット・デメリット

個人年金保険のメリットは、個人年金保険料控除の適用により、所得税・住民税の負担が軽減される点です。

反対にデメリットとしては、保険を途中解約した場合に、支払った保険料よりも戻ってくるお金が減ってしまうケースが多い点です。個人年金保険は、原則途中解約しない前提で加入するのが良いでしょう。

5.iDecoで準備する

自身で老後の年金を準備する手段として、注目を集めているのがiDecoです。iDeCoとは個人型確定拠出年金の通称で、毎月一定額の掛金を支払い、投資信託などの金融資産で運用しながら、老後の年金を準備する制度です。

5-1.被保険者種別によって掛金限度が異なる

iDeCoの掛金は月々5,000円から、1,000円単位で設定することが可能です。職業によって掛金上限額が異なり、それぞれ下表のとおりに設定されています。

扶養に入っている専業主婦(主夫)の場合、配偶者が自営業・フリーランスの場合であれば月額68,000円まで、配偶者が会社員・公務員の場合であれば月額23,000円が上限となっています。

5-2.iDeCoのメリット・デメリット

iDeCoのメリットは、多くの税制メリットが受けられる点です。掛金は全額が所得控除になる、運用益に税金がかからないなど、節税効果が大きい制度です。

一方、デメリットとしては、積み立てたお金は原則60歳まで引き出せない点や、元本割れを起こすリスクがある点などが挙げられます。

共働きして厚生年金を受給する方法も

将来の年金額を増やしたいなら、共働きを選択して自身も厚生年金を受給することも選択肢の1つです。

配偶者の扶養に入らず、自ら社会保険料を負担する選択をした場合は、給与収入の設定や可能な勤務日数・時間など、夫婦でしっかりと検討することが重要です。

扶養に入らず、自身で年金保険料を支払うとは

主婦の人が仕事を始める際に、必ず「年収の壁」が話題に上がります。「年収の壁」とは、年収が一定のラインを超えると扶養から外れてしまうことを指しています。

扶養に入るメリットとして、社会保険料を負担する必要がなく、健康保険や年金を配偶者の社会保険でカバーできる点が挙げられます。

その反対に、扶養に入らなければ自身で社会保険料を負担しますが、厚生年金で将来の年金額を増やすことができます。

保険料の負担で手取り額が減る

社会保険上で扶養に入るか否かの境は、年収130万円(月あたり108,333円)です。月の給与が10万円と11万円とを比べると、社会保険料の負担が発生することで、額面の大きい11万円の方が手取り額は少なくなります。

手取り額が増えるボーダーラインは月収12万円

仮に東京都の例で見ると、2021年の協会けんぽの健康保険料は9.84%、これを勤め先の会社と折半するため、自己負担額は4.92%です。同様に厚生年金保険料は18.3%、会社と折半後の自己負担額は9.15%になります。

この社会保険料の自己負担額を加味した月収別の手取り額は下表のとおりです。なお、この手取り金額には所得税や住民税は含んでいません。

※表の数値の計算に一部誤りがありました。訂正し、お詫び申し上げます(2021年12月21日追記)。

| ①給与収入 | ②健康保険料 自己負担額 (4.92%) | ③厚生年金保険料 自己負担額 (9.15%) | 保険料を差し引いた 手取り金額 ※①-(②+③) |

| 10万円 | 0円 | 0円 | 100,000円 |

| 11万円 | 5,412円 | 10,065円 | 94,523円 |

| 12万円 | 5,904円 | 10,980円 | 103,116円 |

つまり、月収が10万円を超えて扶養を外れる場合、月収12万円以上稼ぐことができれば月収10万円より手取り額を増やすことができます。扶養に入らず自身で社会保険料を負担するなら、社会保険料の負担も加味した上で、給与収入を設定することが大切です。

まとめ

専業主婦(主夫)が老後にもらえる年金は国民年金のみですが、配偶者の年金も含めた世帯年金額で見れば、会社員と自営業者では大きな差が生じます。

将来に向けた不安を解消するためにも、自助努力について考えてみましょう。公的年金だけに頼らず、私的年金でもしっかりと準備しておきましょう。

※本記事は2021年6月30日に公開した内容を2021年12月21日に内容を更新して掲載しています。

※本記事の内容は公開日時点の情報となります。

法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

記事提供元:株式会社ぱむ