期間限定キャンペーン中!

Contents

毎年の年末調整で「保険料控除について正直よくわからないまま提出している」という方はいませんか?もしかすると損をしているかもしれません。この記事では年末調整で使える保険料控除について、制度の仕組みから計算方法、手続きまで丁寧に解説します。具体的な節税方法を掴み、かしこい家計管理を実現しましょう。

※本記事の内容は公開日時点の情報となります。法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

年末調整の保険料控除について

年末調整は、1年間の給与や賞与から源泉徴収された税金と、実際に支払うべき税金を比較し、過不足を調整する手続きです。その際に所得控除制度を利用することで、所得税や住民税の負担額を軽減することができます。この所得控除制度の1つである「保険料控除」には次の4つが含まれます。

- 生命保険料控除

- 社会保険料控除

- 地震保険料控除

- 小規模企業共済等掛金控除

各保険料控除では、その年の1月1日~12月31日までに支払った各保険料が対象となります。では、それぞれ説明していきましょう。

1. 生命保険料控除

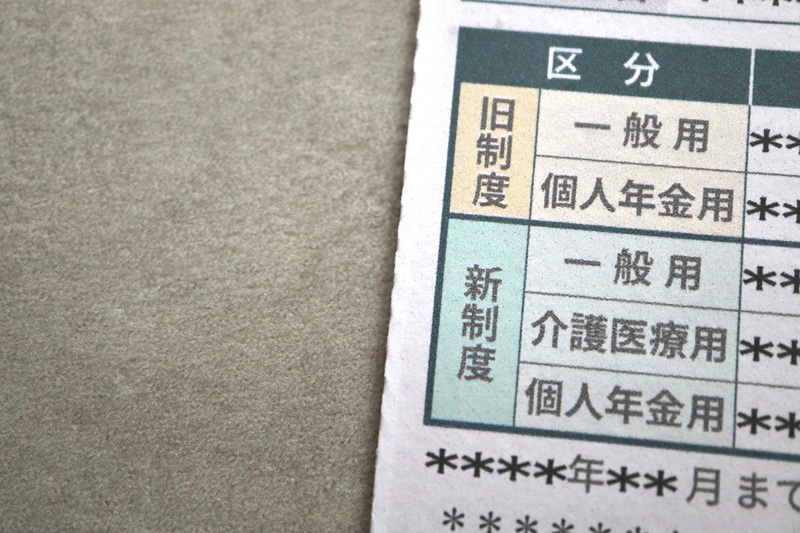

1つめの生命保険料控除とは、一般の保険会社などに支払った生命保険料の一部を所得から差し引くことができる制度です。年末調整で使える生命保険料控除には「一般生命保険料」「介護医療保険料」「個人年金保険料」という3種類の控除枠があります。また、生命保険料控除制度は途中から新制度に変わったため、保険の契約時期によって適用枠はさらに「旧制度」と「新制度」の2種類に分けられますので注意しましょう。[参考1]

生命保険料控除の対象となる生命保険料

| 旧制度 | 新制度 | |

| 契約日 | ~2011年12月31日 | 2012年1月1日~ |

| 一般生命保険料 | 旧生命保険料 | 新生命保険料 |

| 介護医療保険料(2012年新設) | – | 介護医療保険料 |

| 個人年金保険料 | 旧個人年金保険料 | 新個人年金保険料 |

ただし、2012年1月以降に転換・特約の中途付加などの契約変更等が行われた旧制度の保険契約については「新制度」の適用となります。[参考2]

では、生命保険料控除における各控除枠の対象となる保険契約について、それぞれ詳しく見ていきましょう。

参考1:国税庁「令和7年分 給与所得者の保険料控除申告書」

参考2:国税庁「新生命保険料控除制度の取扱いについて(照会)」

1.1. 一般生命保険料控除

一般生命保険料控除の対象となるのは「生存または死亡に基因して一定額の保険金が支払われる保険契約(遺族保障等)」の保険料です。[参考3]ただし、旧制度に当てはまる保険契約では「ケガや病気による入院・通院などに対する保険金が支払われる契約や、その給付部分にかかわる保険料(医療保障、介護保障等)」も含まれます。[参考3]

旧制度・新制度ともに、保険期間が5年未満の貯蓄保険や団体信用生命保険などは対象外です。[参考3]

参考3:国税庁「No.1141 生命保険料控除の対象となる保険契約等」

1.2. 介護医療保険料控除

介護医療保険料控除の対象となるのは「ケガや病気による入院・通院などに対する保険金が支払われる契約や、その給付部分にかかわる保険料(医療保障、介護保障等)」です。こちらは2012年に新設されたため、新制度のみとなります。[参考4]

こちらも、保険期間が5年未満の貯蓄保険などは対象外です。

参考4:国税庁「No.1141 生命保険料控除の対象となる保険契約等」

1.3. 個人年金保険料控除

個人年金保険料控除の対象となるのは「個人年金保険契約の保険料」です(退職年金は除外)。旧制度・新制度ともに、次の定めがある保険契約であることが条件になります。[参考5]

個人年金保険料控除の対象となるための条件

- 個人年金保険料税制適格特約が付加されていること

- 年金受取人が契約者またはその配偶者であること

- 保険料の支払いは、年金受取前で10年以上続くこと

- 年金の支払いは、開始が原則60歳以降で支払い期間が10年以上の定期または終身であること

参考5:国税庁「No.1141 生命保険料控除の対象となる保険契約等」

2. 社会保険料控除

2つめの社会保険料控除とは、1年間に支払った社会保険料を所得から全額差し引くことで、所得税や住民税の負担を軽減できる制度です。社会保険は、ケガや病気、退職後などに医療費や生活費を補助する制度であり、社会保険料をきちんと納めることで、年末調整時などにおいて社会保険料控除を利用することができます。配偶者や扶養家族の社会保険料を支払っている場合は、その金額も控除の対象になります。[参考6]

社会保険料控除の対象となる社会保険料

- 健康保険料(国民健康保険・会社の健康保険)

- 介護保険料

- 年金保険料(国民年金・厚生年金保険)

- 労働保険料(労災保険・雇用保険)

- 国民年金基金・厚生年金基金等の掛金

- 後期高齢者医療保険料など

参考6:国税庁「No.1130 社会保険料控除」

3. 地震保険料控除

3つめの地震保険料控除とは、地震保険の保険料を支払った場合に、一定額を所得から控除できる制度です。具体的には、自分や家族が住むための家や、家財を保険の対象とする地震保険契約が対象となります。[参考7]

| 地震保険 | (旧長期損害保険) | |

| 地震保険料控除の対象となる保険契約(例) | 損害保険会社などが提供する地震保険契約 | |

なお、2006年の税制改正により廃止された旧長期損害保険契約については、経過措置が設けられています。以下の要件にあてはまる長期損害保険の場合、その保険料も地震保険料控除の対象となります。[参考8]

旧長期損害保険契約の経過措置に関する要件

- 2006年末までに締結した契約(保険期間または共済期間の始期が2007年1月1日以後のものは除外)

- 満期返戻金があり、保険期間が10年以上の契約

- 2007年1月1日以降に契約内容の変更がないこと

参考7:国税庁「No.1146 地震保険料控除の対象となる保険や共済の契約」

参考8:国税庁「No.1145 地震保険料控除」

4. 小規模企業共済等掛金控除

最後の小規模企業共済等掛金控除とは、納税者が支払った小規模企業共済や確定拠出年金の掛金を、全額所得から差し引くことができる制度です。対象となる掛金は以下の4つになります。[参考9]

小規模企業共済等掛金控除の対象となる掛金

- 小規模企業共済の掛金

- 企業型確定拠出年金(DC)の掛金

- 個人型確定拠出年金(iDeCo)の掛金

- 心身障害者扶養共済制度の掛金

参考9:国税庁「No.1135 小規模企業共済等掛金控除」

年末調整で受けられる保険料控除額の計算方法

こちらでは、年末調整で受けられる保険料控除のうち、自分で準備をする必要がある「生命保険料控除」と「地震保険料控除」について、計算方法を詳しく解説していきます。

1. 生命保険料控除額の計算方法

生命保険料控除では「一般生命保険料」「介護医療保険料」「個人年金保険料」の3つの控除枠でそれぞれ計算し、それらを合計して最終的な控除額を算出します(上限あり)。新制度と旧制度で計算方法が異なりますので、ご自身の保険が適用するほうの制度の計算方法を用いましょう。

なかには「新・旧両制度の契約がある」という方もいるかもしれません。この場合、それぞれの制度で計算し、合計することが可能です。制度全体の適用上限は、所得税で12万円、住民税は7万円となります。[参考10][参考11]

参考10:国税庁「No.1140 生命保険料控除」

参考11:東京都主税局「個人住民税」

1.1. 新制度の場合

加入中の生命保険が新制度に当てはまる場合、次の2つの計算方法で所得税と住民税における控除額が算出できます。以下、支払保険料等とは、その年に支払った金額から、その年に受けた割戻金などを差し引いた残金のことを指します。

新制度「所得税」における生命保険料控除額の計算式[参考12]

| 控除枠(3種類) | 年間の支払保険料等 | 控除される金額 |

| 一般生命保険料介護医療保険料個人年金保険料 | 2万円以下 | 支払保険料等の全額 |

| 2万円超 4万円以下 | 支払保険料等×1/2 +1万円 | |

| 4万円超 8万円以下 | 支払保険料等×1/4 +2万円 | |

| 8万円超 | 一律4万円 |

新制度「住民税」における生命保険料控除額の計算式[参考13]

| 控除枠(3種類) | 年間の支払保険料等 | 控除される金額 |

| 一般生命保険料介護医療保険料個人年金保険料 | 1万2,000円以下 | 支払保険料等の全額 |

| 1万2,000円超 3万2,000円以下 | 支払保険料等×1/2 +6,000円 | |

| 3万2,000円超 5万6,000円以下 | 支払保険料等×1/4 +1万4,000円 | |

| 5万6,000円超 | 一律2万8,000円 |

新制度での控除上限額

| 各控除枠 | 3種類合計での上限額 | |

| 所得税 | 4万円 | 12万円 |

| 住民税 | 2万8,000円 | 7万円 |

参考12:国税庁「No.1140 生命保険料控除」

参考13:東京都主税局「個人住民税」

1.2. 旧制度の場合

加入中の生命保険が旧制度に当てはまる場合は、次の2つの計算方法でそれぞれ所得税と住民税における控除額を算出します。

旧制度「所得税」における生命保険料控除額の計算式[参考14]

| 控除枠(2種類) | 年間の支払保険料等 | 控除される金額 |

| 一般生命保険料個人年金保険料 | 2万5,000円以下 | 支払保険料等の全額 |

| 2万5,000円超 5万円以下 | 支払保険料等×1/2 +1万2,500円 | |

| 5万円超 10万円以下 | 支払保険料等×1/4 +2万5,000円 | |

| 10万円超 | 一律5万円 |

旧制度「住民税」における生命保険料控除額の計算式[参考15]

| 控除枠(2種類) | 年間の支払保険料等 | 控除される金額 |

| 一般生命保険料個人年金保険料 | 1万5,000円以下 | 支払保険料等の全額 |

| 1万5,000円超 4万円以下 | 支払保険料等×1/2 +7,500円 | |

| 4万円超 7万円以下 | 支払保険料等×1/4 +1万7,500円 | |

| 7万円超 | 一律3万5,000円 |

旧制度での控除上限額

| 各控除枠 | 2種類合計での上限額 | |

| 所得税 | 5万円 | 10万円 |

| 住民税 | 3万5,000円 | 7万円 |

フコク生命では生命保険料控除額を気軽に試算できる「生命保険料控除額計算サポートツール」をご用意しておりますので、ぜひご利用ください。

参考14:国税庁「No.1140 生命保険料控除」

参考15:東京都主税局「個人住民税」

2. 地震保険料控除額の計算方法

地震保険料控除額の計算方法は「地震保険料」と、経過措置となっている「旧長期損害保険料」で異なりますので注意しましょう。

2.1. 所得税の場合

所得税における地震保険料控除額は、次の計算式で算出されます。

「所得税」地震保険料控除額の計算式[参考16]

| 年間の支払保険料の合計 | 控除される金額 | |

| ①地震保険料 | 5万円以下 | 支払保険料等の全額 |

| 5万円超 | 一律5万円 | |

| ②旧長期損害保険料 | 1万円以下 | 支払保険料等の全額 |

| 1万円超 2万円以下 | 支払保険料等×1/2 +5,000円 | |

| 2万円超 | 一律1万5,000円 | |

| ①②両方がある場合 | ― | 各方法で計算した①②の合計額(上限5万円) |

地震保険料と旧長期損害保険料の両方がある場合は、それぞれで算出したものを合計します。以下、計算例です。

【所得税における地震保険料控除額の計算例】

※地震保険料と旧長期損害保険料の両方があり、年間支払額が地震保険料4万円、旧長期損害保険料3万円の場合

・地震保険料の控除額:4万円(①)

・旧長期損害保険料の控除額:1万5,000円(②)

⇒①+②=4万円+1万5,000円=5万5,000円

合計控除額は5万円(上限5万円のため)

参考16:国税庁「No.1145 地震保険料控除」

2.2. 住民税の場合

住民税における地震保険料控除額は、次の計算式で算出されます。

「住民税」地震保険料控除額の計算式[参考17]

| 年間の支払保険料の合計 | 控除される金額 | |

| ①地震保険料 | - | 支払保険料等×1/2 (上限2万5,000円) |

| ②旧長期損害保険料 | 5,000円以下 | 支払保険料等の全額 |

| 5,000円超 1万5,000円以下 | 支払保険料等×1/2 +2,500円 | |

| 1万5,000円超 | 一律1万円 | |

| ①②両方がある場合 | ― | 各方法で計算した①②の合計額(上限2万5,000円) |

地震保険料と旧長期損害保険料の両方がある場合は、こちらもそれぞれで算出したものを合計します。以下、計算例です。

【住民税における地震保険料控除額の計算例】

※地震保険料と旧長期損害保険料の両方があり、年間支払額が地震保険料4万円、旧長期損害保険料3万円の場合

・地震保険料の控除額:4万円×1/2=2万円(①)

・旧長期損害保険料の控除額:1万円(②)

⇒①+②=2万円+1万円=3万円 合計控除額は2万5,000円(上限2万5,000円のため)

参考17:東京都主税局「個人住民税」

保険料控除の手続きの流れ

年末調整で生命保険料や地震保険料の控除を受けるための手続きをわかりやすくご説明します。少しの手間で税金が安くなりますので、ぜひ確認して手続きを進めてみましょう。

1. 生命保険料控除を受けるためにおこなう手続きの流れ

生命保険料控除証明書は紙で受け取る場合と、電子データ(XML方式)で受け取る場合があります。

生命保険料控除証明書を書面で受け取った場合、年末調整時に生命保険料の控除を受けるための4つのステップはこちらです。

- 保険会社から「生命保険料控除証明書(書面)」を受け取る。

- 勤務先より「給与所得者の保険料控除申告書」を受け取り、必要事項を記入する。

- 「生命保険料控除証明書」と「給与所得者の保険料控除申告書」を勤務先に提出する。

- 翌年、勤務先から受け取る「源泉徴収票」で生命保険料控除の適用を確認する。

まず、10月~11月頃に保険会社から「生命保険料控除証明書」が届きます。この証明書には、契約している保険の種類や保険会社名、契約者名、受取人、支払った保険料などが記載されているので確認しましょう。次に、勤務先から「給与所得者の保険料控除申告書」を受け取り、必要事項を記入します。「新・旧の区分」欄には、生命保険料控除証明書に記載されている区分を転記しましょう。記入後、申告書と証明書を勤務先に提出します。ただし、旧生命保険料で1契約の保険料が9,000円以下の場合は、証明書の添付は不要です。翌年1月~2月頃に受け取る「源泉徴収票」で生命保険料控除の適用を確認しましょう。[参考18][参考19]

電子データ(XML方式)の場合は、保険会社のマイページなどから取得した電子証明書(XML形式)を自宅のパソコンなどにダウンロードします。指定のソフトを使って送信します。[参考20]

電子データ(XML方式)の場合は、保険会社のマイページなどから取得した電子証明書(XML形式)を自宅のパソコンなどにダウンロードします。指定のソフトを使って送信します。 電子データでの提出は、保険会社・勤務先の双方が電子提出に対応していれば可能です。また、保険料控除証明書の受け取り方法については、契約している保険会社へ問い合わせてみてください。

参考18:国税庁「令和7年分 年末調整のしかた」

参考19:国税庁「給与所得者(従業員)の方用情報」

参考20:国税庁「控除証明書等の電子的交付について」

フコク生命のご契約者さまは下記もご参考にしてください。

「生命保険料控除」に関するご案内 | フコク生命【公式】 (fukoku-life.co.jp)

2. 地震保険料控除を受けるためにおこなう手続きの流れ

地震保険料の控除を受ける手続きも、生命保険料控除とほぼ同じです。

- 保険会社から「地震保険料控除証明書」を受け取る。

- 勤務先より「給与所得者の保険料控除申告書」を受け取り、必要事項を記入する。

- 「地震保険料控除証明書」と「給与所得者の保険料控除申告書」を勤務先に提出する。

- 翌年、勤務先から受け取る「源泉徴収票」で地震保険料控除の適用を確認する。

まず、10月頃に損害保険会社から「地震保険料控除証明書」が届きます。勤務先から受け取った「給与所得者の保険料控除申告書」の地震保険料控除の該当欄に、証明書の内容を転記しましょう。この際、証明書に記載されている適用区分に○を付けることをお忘れなく。記入後、申告書に証明書を必ず添付し、勤務先に提出します。最後に、翌年1月~2月に受け取る「源泉徴収票」で控除の適用を確認しましょう。[参考21]

地震保険料控除についても、生命保険と同じく電子的交付・提出ができます。保険会社のウェブサイトから、電子証明書(XML形式)でダウンロードをして取得しましょう。そのデータを指定のソフトを使って送信します。[参考22]

生命保険料控除証明書と同じく、電子データでの提出は、保険会社・勤務先の双方が電子提出に対応していれば可能です。また、保険料控除証明書の受け取り方法については、契約している保険会社へ問い合わせてみてください。

参考21:国税庁「給与所得者(従業員)の方用情報」

参考22:国税庁「控除証明書等の電子的交付について」

生命保険料控除証明書・地震保険料控除証明書を年末調整で提出し忘れた場合はどうしたらいい?

年末調整で生命保険料控除証明書や地震保険料証明書を提出し忘れた場合は、確定申告を通じて控除を受けることが可能です。確定申告の期限は通常、翌年の2月16日から3月15日となっていますので、確定申告書に保険料控除証明書を添付して提出しましょう。[参考23]

参考23:国税庁「No.2020 確定申告」

生命保険料控除証明書・地震保険料控除証明書を紛失した場合の対処法

生命保険料控除証明書や地震保険料控除証明書を紛失した場合は、まず保険会社に連絡して再発行を依頼しましょう。電話またはインターネットを通じて手続きが可能です。多くの保険会社では、契約者専用のウェブページからも再発行の申請ができます。

電子交付を希望される方も、保険会社へ連絡してください。対応している保険会社としていない保険会社があります。

フコク生命のご契約者さまが再発行手続きをされる場合は、以下をご確認ください。

まとめ

年末調整の保険料控除は、所得税・住民税を軽減する制度です。生命保険料、社会保険料、地震保険料、小規模企業共済等掛金の4種類があり、それぞれ計算方法が異なります。

生命保険料控除は新・旧制度、種類によって計算方法と上限額が異なり、地震保険料控除も種類によって計算方法が違いますので注意しましょう。

手続きは、保険会社からの保険控除証明書を「給与所得者の保険料控除申告書」に添付し、勤務先へ提出する形になります。近年では保険会社から電子データ(XML形式)で証明書を受け取り、電子データを提出することもできます(保険会社・勤務先が電子データでの提出に対応している場合)。

保険料控除証明書を提出し忘れた場合は確定申告で対応可能です。紛失時には保険会社に再発行を依頼しましょう。

※本記事の内容は公開日時点の情報となります。法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

是枝花名子(これえだ かなこ)

FPライター。大学卒業後、大手生命保険会社にて法人営業を担当。住宅ローンの繰り上げ返済、子どもの教育資金や老後資金作りを極めるため、改めてFP技能士を取得。専門知識と主婦目線を活かした記事執筆が好評を呼び、現在は主にメガバンク、大手不動産サイト等にて保険・不動産・翻訳ライターとして活動中。2級FP技能士

記事提供元:株式会社デジタルアイデンティティ